O projeto do eSocial se encontra em estágio avançado de implementação. Os prazos finais de obrigatoriedade já são conhecidos, e todos os empregadores deverão utilizar o sistema do eSocial até no máximo 1º de Junho de 2018.

Apesar do ambiente de testes do eSocial já estar disponível a todos os empregadores, o uso desta ferramenta é bem restrita já que a plataforma de testes não possui um ambiente web com interface.

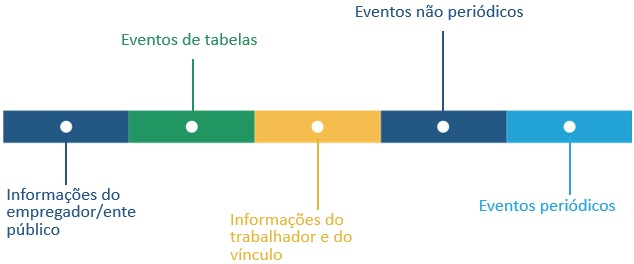

Abaixo preparamos um resumo com as principais informações que você precisa conhecer sobre os eventos e tabelas do eSocial, divididas em cinco categorias que auxiliarão no entendimento desta nova obrigação como um todo. Confira:

Informações do Empregador/Ente Público

É o topo da cadeira de informações do eSocial. As informações do cadastramento do empregador serão utilizadas por todos os demais eventos do eSocial. Aqui serão fornecidas pelo empregador as informações cadastrais, alíquotas e demais dados necessários ao preenchimento e validação dos demais eventos do eSocial, inclusive para apuração das contribuições previdenciárias devidas ao RGPS e do FGTS. Este é o primeiro evento e é pré-requisito para que todas as demais informações possam ser preenchidas. Não pode ser enviado qualquer outro evento antes deste.

Eventos de Tabelas

Logo após temos as tabelas de cadastros do eSocial, que irão apresentar informações referentes aos estabelecimentos, Rubricas, Funções, Cargos, Horários, Turnos de Trabalho e demais informações necessários que antecedem o cadastramento dos funcionários da empresa. Todos estes cadastros precisam ser preenchidos e transmitidos antes para que seja possível incluir vínculos de emprego.

Informações do Trabalhador e do Vínculo

É o retrato dos vínculos dos trabalhadores existentes na data da implantação do eSocial por um determinado empregador e inclui a ficha cadastral completa do trabalhador além de informações como jornada de trabalho e remuneração. Deverá ser transmitido até a data de início da obrigatoriedade do eSocial pelo empregador e antes do envio de qualquer evento periódico ou não periódico.

Eventos não periódicos

São aqueles que ocorrem esporadicamente, sem uma periodicidade conhecida, já que dependem de acontecimentos na relação entre o empregador e o trabalhador que influenciam no cumprimento de deveres trabalhistas, previdenciários e fiscais como, por exemplo, a admissão/ingresso de um empregado, a alteração de salário, a exposição do trabalhador a agentes nocivos, auxílio-doença dentre outros. Os eventos não periódicos sem prazo diferenciado devem ser enviados, quando ocorrerem, antes dos eventos mensais da folha de pagamento, com o objetivo de se evitar inconsistências entre a folha de pagamento e os eventos de tabelas e os não periódicos.

Eventos Periódicos

São aqueles cuja ocorrência tem periodicidade previamente definida, compostos por informações de folha de pagamento, de apuração de outros fatos geradores de contribuições previdenciárias como, por exemplo, os incidentes sobre pagamentos efetuados às pessoas físicas quando da aquisição da sua produção rural, e do imposto sobre a renda retido na fonte sobre pagamentos a pessoa física, feito pelo contribuinte.

Os eventos periódicos devem ser transmitidos até o dia 07 do mês seguinte, antecipando-se o vencimento para o dia útil imediatamente anterior, em caso de não haver expediente bancário.

Escrito por Jonatan Zanluca, com informações do Manual de Orientações do eSocial, versão 2.2 e do site da Previdência Social.