A Lei 9.528/97, que alterou a Lei 8.212/91, dispõe quais são as verbas indenizatórias pagas aos trabalhadores em que não há incidência do INSS, das quais podemos citar as férias indenizadas e o 1/3 adicional constitucional, a indenização de que trata o art. 479 da CLT, o valor correspondente à dobra da remuneração de férias, entre outras.

No entanto, dentre as verbas indenizatórias citadas pela lei, não consta o aviso prévio indenizado como parcela isenta do INSS.

A alínea “f” do § 9º do art. 214 do Decreto 3.048/99 (Regulamento da Previdência Social) estabelecia que o aviso prévio indenizado não integrasse o salário de contribuição.

O dispositivo citado no parágrafo anterior foi revogado pelo Decreto 6.727/2009, a partir de quando a Previdência Social passou a exigir a incidência da contribuição sobre a referida parcela.

Em que pese todo o esforço do Governo para tamanha barbárie, o inciso I do art. 28 da Lei 9.528/97 trouxe novo texto quanto ao conceito de salário de contribuição, estabelecendo que este se caracteriza pela retribuição de qualquer trabalho. Assim, não há que se falar em incidência de INSS sobre o aviso, já que o pagamento deste decorre da despedida imediata (indenização) e não pela retribuição do trabalho.

Este mesmo entendimento deveria ser atribuído sobre o reflexo do aviso prévio em férias e 13º Salário no caso de rescisão de contrato, pois se o entendimento da Receita Federal é de que não há incidência de contribuição previdenciária sobre o aviso, também não deveria haver a incidência sobre as parcelas decorrentes do seu reflexo, por não caracterizar parcela destinada a retribuir o trabalho, mas indenizatória.

O parecer da Receita Federal é de que o reflexo do aviso em férias indenizadas não deve sofrer incidência de contribuição previdenciária, conforme Solução de Consulta Cosit 99.014/2016, por ter natureza indenizatória, nos termos do art. 28, § 9º, “d” da Lei 8.212/91.

A controvérsia está justamente no reflexo do aviso em 13º salário, já que a Receita Federal considera o pagamento de tal verba como remuneratória e, portanto, deve incidir a contribuição previdenciária, conforme Solução de Consulta Cosit 249/2017 e Solução de Consulta Cosit 31/2019.

Clique aqui e veja os motivos pelos quais a cobrança de INSS sobre 13º salário indenizado é indevida.

Escrito por Sergio Ferreira Pantaleão, Advogado, Administrador, responsável técnico do Guia Trabalhista e autor de obras na área trabalhista e Previdenciária.

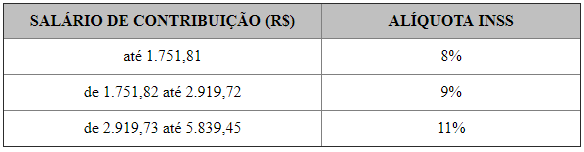

Cálculos da Folha de Pagamento