A Terceira Turma do Tribunal Superior do Trabalho autorizou a penhora dos proventos de aposentadoria de um empresário para quitar uma dívida trabalhista decorrente do não pagamento de verbas salariais e rescisórias. A decisão foi baseada na tese vinculante do TST (Tema 75), que admite a medida quando não são encontrados outros bens para garantir a execução.

No caso, o trabalhador solicitou a consulta ao INSS para verificar a existência de benefício previdenciário em nome do devedor, diante da dificuldade de localizar patrimônio passível de penhora. O pedido havia sido negado pelas instâncias anteriores com fundamento na regra de impenhorabilidade prevista no Código de Processo Civil.

Ao reformar a decisão, o TST destacou que os créditos trabalhistas possuem natureza alimentar e, por isso, podem justificar a penhora de aposentadoria, assim como ocorre nas hipóteses de prestação alimentícia. O entendimento segue a orientação consolidada pelo Tribunal em recursos repetitivos.

A Corte ressaltou que a penhora deve respeitar limites legais, preservando ao devedor pelo menos um salário mínimo e restringindo a constrição a, no máximo, 50% dos rendimentos líquidos. O percentual exato será definido pelo juízo da execução, conforme as circunstâncias de cada processo.

Foi publicada a Lei 15.252/2025 que dispõe sobre os direitos da pessoa natural usuária de serviços financeiros. A lei garante o direito de optar pela portabilidade automática de salários, proventos, soldos, vencimentos, aposentadorias, pensões e similares.

Portabilidade Salarial

A portabilidade salarial automática consiste na transferência, a pedido do beneficiário e mediante o compartilhamento de informações entre as instituições contratadas e as destinatárias, do valor creditado em uma ou mais contas-salário para outra conta de titularidade do próprio beneficiário.

É obrigatória a oferta da opção de adesão à portabilidade salarial automática por meio dos canais digitais de todas as instituições financeiras ou instituições autorizadas a funcionar pelo Banco Central do Brasil, que poderá ser implementada com utilização do sistema financeiro aberto, a fim de proporcionar, de forma indistinta, o livre acesso do beneficiário e a sua livre escolha.

A referida lei está em vigor desde o dia 05 de novembro de 2025.

Publicada no dia 29/03/2022 a Instrução Normativa INSS nº 128/2022 disciplinando as regras de direito previdenciário nos seguintes procedimentos e rotinas:

– cadastro;

– administração e retificação de informações dos beneficiários;

– reconhecimento, manutenção, revisão e recursos de benefícios previdenciários e assistenciais;

– serviços do Regime Geral de Previdência Social – RGPS;

– compensação previdenciária;

– acordos internacionais de Previdência Social;

– processo administrativo previdenciário no âmbito do INSS.

Vigência

A referida Instrução Normativa entra em vigor na data de sua publicação, devendo ser aplicada a todos os processos pendentes de análise e decisão.

Livros das Normas Procedimentais em Matéria de Benefícios

Também foram aprovados por meio de Portarias do INSS os livros I ao X das Normas Procedimentais em Matéria de Benefícios, que complementam o disposto na Instrução Normativa INSS nº 128/2022:

Portaria DIRBEN/INSS 999/2022 – Aprova o Livro X, disciplinando os procedimentos e rotinas de reabilitação profissional no âmbito da área de benefício do INSS.

Portaria DIRBEN/INSS 998/2022 – Aprova o Livro IX, disciplinando os procedimentos e rotinas de compensação previdenciária no âmbito da área de benefício do INSS.

Portaria DIRBEN/INSS 997/2022 – Aprova o Livro VIII, disciplinando os procedimentos e rotinas de revisão no âmbito da área de benefício do INSS.

Portaria DIRBEN/INSS 996/2022 – Aprova o Livro VII, disciplinando os procedimentos e rotinas de recurso no âmbito da área de benefício do INSS.

Portaria DIRBEN/INSS 995/2022 – Aprova o Livro VI, disciplinando os procedimentos e rotinas aplicáveis aos acordos internacionais no âmbito da área de benefício do INSS.

Portaria DIRBEN/INSS 994/2022 – Aprova o Livro V, disciplinando os procedimentos acerca de acumulação de benefícios no âmbito da área de benefício do INSS.

Portaria DIRBEN/INSS 993/2022 – Aprova o Livro IV, disciplinando a aplicação prática do processo administrativo previdenciário no âmbito do INSS.

Portaria DIRBEN/INSS 992/2022 – Aprova o Livro III, disciplinando a aplicação prática da manutenção de benefícios e serviços do Regime Geral de Previdência Social – RGPS no âmbito do INSS.

Portaria DIRBEN/INSS 991/2022 – Aprova o Livro II, disciplinando procedimentos e rotinas de reconhecimento de benefícios do Regime Geral de Previdência Social – RGPS no âmbito do INSS.

Portaria DIRBEN/INSS 990/2022 – Aprova o Livro I das Normas Procedimentais em Matéria de Benefícios, disciplinando os procedimentos e rotinas que versam sobre cadastro, administração e retificação de Informações dos Segurados e Beneficiários no âmbito do INSS.

Um devedor trabalhista teve deferido pedido de liberação do valor do auxílio emergencial penhorado em conta bancária. A decisão é do juiz Vanderson Pereira de Oliveira, em atuação na 2ª Vara do Trabalho de Uberlândia.

Nos embargos à execução, o sócio da empresa de equipamentos de segurança alegou que o valor penhorado para pagamento de dívida com ex-empregado seria proveniente do auxílio emergencial (artigo 2º da Lei 13.982/2020) pago pelo Governo Federal como medida excepcional de proteção social para enfrentamento da emergência internacional da saúde pública (Lei 13.979/2020), decorrente da pandemia do coronavírus (Covid-19).

No caso, foi utilizado o Bacenjud, sistema que permite ao juiz determinar o bloqueio de valores nas contas-correntes do executado, até o limite determinado, desde que haja numerário suficiente para tanto no primeiro dia útil subsequente ao protocolo realizado.

Ao proferir a decisão, o julgador observou que a Caixa Econômica Federal confirmou em ofício se tratar a conta utilizada de Poupança Social Digital, criada com a finalidade específica de crédito do auxílio emergencial.

Para o magistrado, a parcela não pode ser penhorada para pagar dívida trabalhista, por aplicação do artigo 833, inciso IV e parágrafo 2º, do Código de Processo Civil, que estabelece que são impenhoráveis os vencimentos, proventos e salários, ressalvada a hipótese de penhora para pagamento de prestação alimentícia, instituto jurídico que não abarca os créditos trabalhistas.

Nos fundamentos, o magistrado citou ainda o seguinte julgado do TRT de Minas:

MANDADO DE SEGURANÇA. ORDEM ILEGAL. BLOQUEIO DE SALÁRIOS. IMPENHORABILIDADE. O artigo 833, IV, do CPC, aplicável subsidiariamente ao processo trabalhista por força do artigo 769 da CLT, dispõe serem impenhoráveis, dentre outros, os vencimentos, os subsídios, os soldos, os salários, as remunerações, os proventos de aposentadoria, as pensões, os pecúlios e os montepios. Por sua vez, o parágrafo 2º do referido dispositivo legal preconiza que o previsto no inciso IV supracitado não se aplica à hipótese de penhora para pagamento de prestação alimentícia, independentemente de sua origem, bem como às importâncias excedentes a 50 (cinquenta) salários mínimos mensais. O legislador, portanto, ao estabelecer a impenhorabilidade sobre o salário, ressalvadas as exceções do parágrafo 2º, visou proteger o executado e sua família de privações que pudessem afetar as condições mínimas de sobrevivência e soerguimento. Logo, revela-se ilegal o ato constritivo sobre os salários da impetrante. Inteligência do entendimento contido na OJ 08 da 1ª SDI deste Regional. Segurança concedida. PJe: 0011348-45.2019.5.03.0000 (MS). (Disponibilização: 06/02/2020. DEJT/TRT3/Cad.Jud. Página 521. Boletim: Não. Órgão Julgador: 1a Seção de Dissídios Individuais. Relator: Jose Marlon de Freitas).

Nesse contexto, acatou o pedido do executado, reconhecendo a impenhorabilidade do auxílio emergencial. Em decisão unânime, a Primeira Turma do TRT mineiro confirmou a sentença.

De acordo com o art. 23 da Emenda Constitucional 103/2019 (Reforma da Previdência), a pensão por morte concedida a dependente de segurado do Regime Geral de Previdência Social ou de servidor público federal será equivalente a:

a) 50% do valor da aposentadoria recebida pelo segurado ou servidor ou daquela a que teria direito se fosse aposentado por incapacidade permanente (antiga aposentadoria por invalidez) na data do óbito;

b) Acrescida de 10% por dependente, até o máximo de 100%.

Importante ressaltar que o valor do salário-de-benefício da aposentadoria por invalidez (agora denominada aposentadoria por incapacidade permanente) foi alterado pelo art. 26 da EC 103/2019, sendo de:

60% da média aritmética de todo o período contributivo desde julho de 1994, salvo se a aposentadoria por incapacidade permanente decorrer de acidente de trabalho, de doença profissional e de doença do trabalho, ocasião em que o benefício corresponderá a 100% da média aritmética; e

Acréscimo de 2% para cada ano de contribuição que exceder o tempo de 20 anos de contribuição.

Portanto, de acordo com a nova sistemática de apuração do salário de contribuição estabelecido pela Reforma da Previdência, os cônjuges ou companheiros (se dependentes únicos do segurado falecido), receberão 60% da aposentadoria do de cujos, sendo 50% fixo + 10% pelo dependente cônjuge.

Á família do segurado falecido só irá atingir 100% do valor da pensão, caso haja 5 dependentes ou mais, conforme demonstrado abaixo:

Número de Dependentes

Percentual da Cota Pensão por Morte(50% + 10% por Dependente)

Até 1

60%

Até 2

70%

Até 3

80%

Até 4

90%

Acima de 5

100%

Nos termos do art. 23, § 1º da Emenda Constitucional 103/2019, as cotas de 10% por dependente serão reduzidas com a perda dessa qualidade e NÃO SERÃO REVERSÍVEIS aos demais dependentes, preservado o valor de 100% (cem por cento) da pensão por morte quando o número de dependentes remanescente for igual ou superior a 5 (cinco).

Exemplo

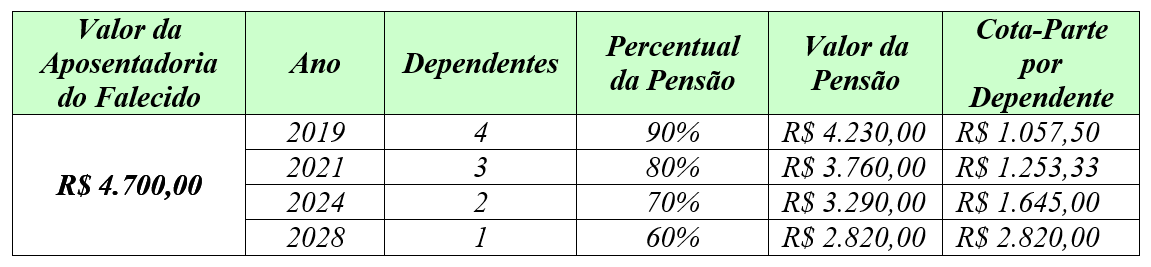

José, aposentado, faleceu em 25/11/2019, cujo salário-de-benefício era de R$ 4.700,00. Deixou a esposa e 3 filhos, sendo de 12, 16 e 19 anos.

Considerando que são 4 o número de dependentes, pelas novas regras da pensão por morte, o valor da do benefício equivale a 90% da aposentadoria do falecido, ou seja, R$ 4.230,00, cabendo a cada dependente o valor de R$ 1.057,50 (R$ 4.230,00 / 4).

Com o implemento de 21 anos por um dos filhos, o valor da pensão reduzirá 10% (cota parte de um dependente), e assim sucessivamente, à medida que cada filho for completando 21 anos, ficando somente a esposa com direito a 60% do valor da pensão, conforme tabela abaixo:

Observe que os filhos perderam sua qualidade de dependentes quando atingiram sua maioridade previdenciária de 21 anos, sendo o primeiro no ano de 2021, o segundo filho em 2024 e do terceiro em 2028.

Como mencionado acima, cada dependente que perde o direito à pensão ocorre a redução de 10%, pois tal cota não é reversível aos demais dependentes, ficando ao final apenas o cônjuge com 60% do valor da pensão.

Assim como já era previsto antes da Reforma da Previdência, incluindo a pensão por morte, nos termos do art. 201, § 2º da Constituição Federal, nenhum benefício poderá ser inferior a um salário mínimo e nem ultrapassar o limite máximo do salário de contribuição, salvo as condições previstas legalmente.