Mais uma obrigação foi substituída pelo eSocial. A Portaria nº 1.195, de 30 de outubro de 2019, da Secretaria Especial de Previdência e Trabalho, publicada hoje (31), passou a disciplinar o registro eletrônico de empregados e a anotação na Carteira de Trabalho e Previdência Social (CTPS) por meio do eSocial.

Com isso, o Livro de Registro passa a compor o rol de obrigações já substituídas pelo eSocial.

Até o momento, já foram substituídas as seguintes obrigações, para todos ou parte dos empregadores obrigados ao eSocial:

Obrigações substituídas para todos os empregadores já obrigados ao eSocial

- CAGED – Cadastro Geral de Empregados e desempregados (a partir de janeiro/2020);

- LRE – Livro de Registro de Empregados (para os que optarem pelo registro eletrônico);

- CTPS – Carteira de Trabalho e Previdência Social.

Obrigações substituídas para parte dos empregadores já obrigados ao eSocial

- RAIS – Relação Anual de Informações Sociais (a partir do ano base 2019);

- GFIP – Guia de Recolhimento do FGTS e de Informações à Previdência Social (em relação às Contribuições Previdenciárias);

- GPS – Guia da Previdência Social.

OPÇÃO PELO REGISTRO ELETRÔNICO DE EMPREGADOS

Apenas os empregadores que optarem pelo registro eletrônico de empregados estarão aptos à substituição do livro de registro de empregados.

A opção pelo registro eletrônico é feita por meio do campo {indOptRegEletron} do evento S-1000 – Informações do Empregador/Contribuinte/Órgão Público. Os empregadores que ainda não optaram pelo registro eletrônico poderão fazê-lo enviando novo evento S-1000.

Os que não optarem pelo registro eletrônico continuarão a fazer o registro em meio físico. Nesse caso, terão o prazo de um ano para adequarem os seus documentos (livros ou fichas) ao conteúdo previsto na Portaria.

Os dados de registro devem ser informados ao eSocial até a véspera do dia de início da prestação de serviços pelo trabalhador. Por exemplo, empregado que começará a trabalhar no dia 5 deverá ter a informação de registro prestada no sistema até o dia 4.

INFORMAÇÕES PARA A CARTEIRA DE TRABALHO DIGITAL

Além do registro de empregados, os dados do eSocial também alimentarão a Carteira de Trabalho Digital. A CLT prevê o prazo de 5 dias úteis para a anotação da admissão na CTPS.

Contudo, se o empregador prestar as informações para o registro de empregados, no prazo correspondente, não precisará informar novamente para fins da anotação da carteira: terá cumprido duas obrigações com uma única prestação de informações.

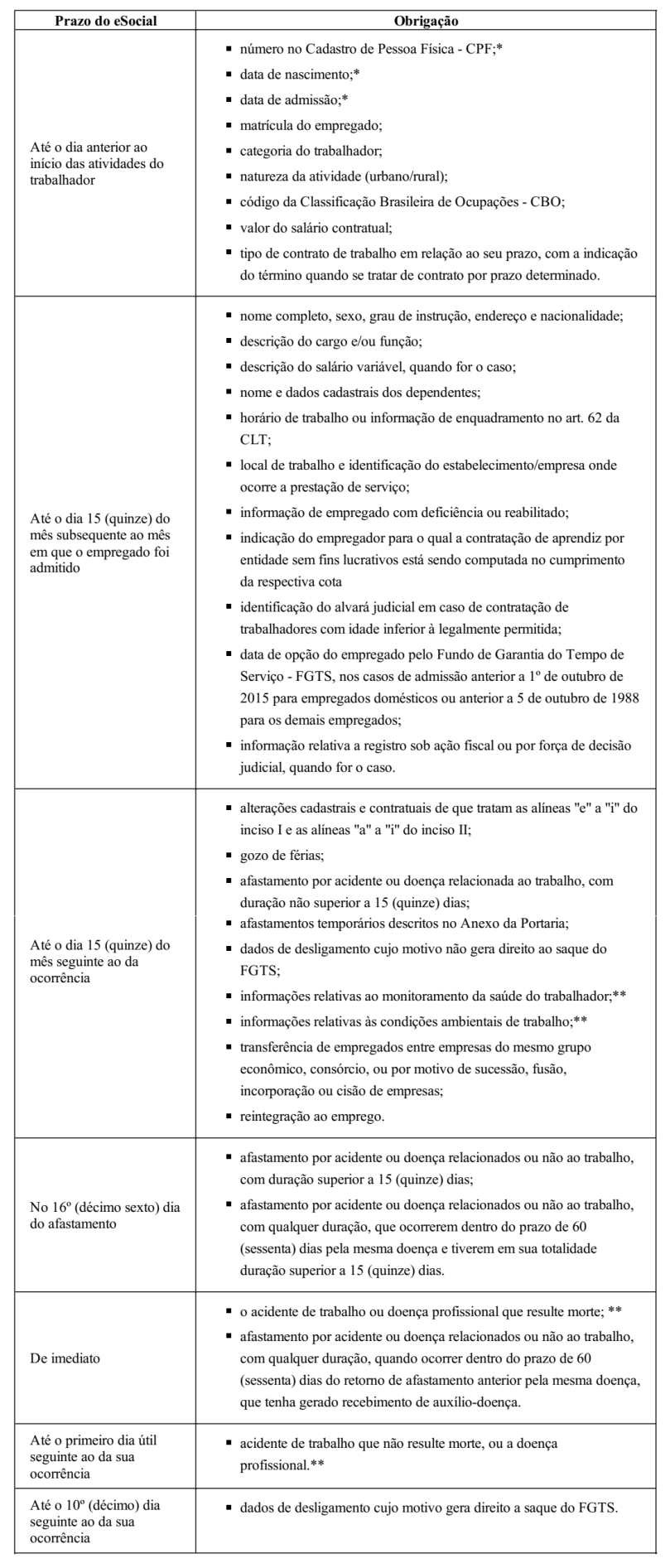

PRAZOS PREVISTOS NA PORTARIA

* Até que seja implantada a versão simplificada do eSocial, prevista para o primeiro semestre de 2020, as informações a serem prestadas até o dia anterior ao início das atividades do trabalhador são apenas as assinaladas no quadro.

** As informações de SST só integrarão o registro de empregados a partir do momento em que os eventos correspondentes estejam em produção.

Fonte: eSocial – 31.10.2019 – Adaptado pelo Guia Trabalhista.

Saiba mais sobre os temas nos tópicos abaixo do Guia Trabalhista Online:

- Admissão do Empregado – Rotinas;

- Atestado Médico;

- GFIP/SEFIP;

- CAGED – Entrega por Meio Eletrônico;

- Auxílio Doença;

- Auxílio Acidentário;

- Alteração do Contrato de Trabalho;

- Jornada de Trabalho – Cômputo das horas no Espelho Ponto.

- atualizada e anotada pela equipe do Guia Trabalhista. Atualização garantida por 12 meses! Clique aqui para mais informações.")