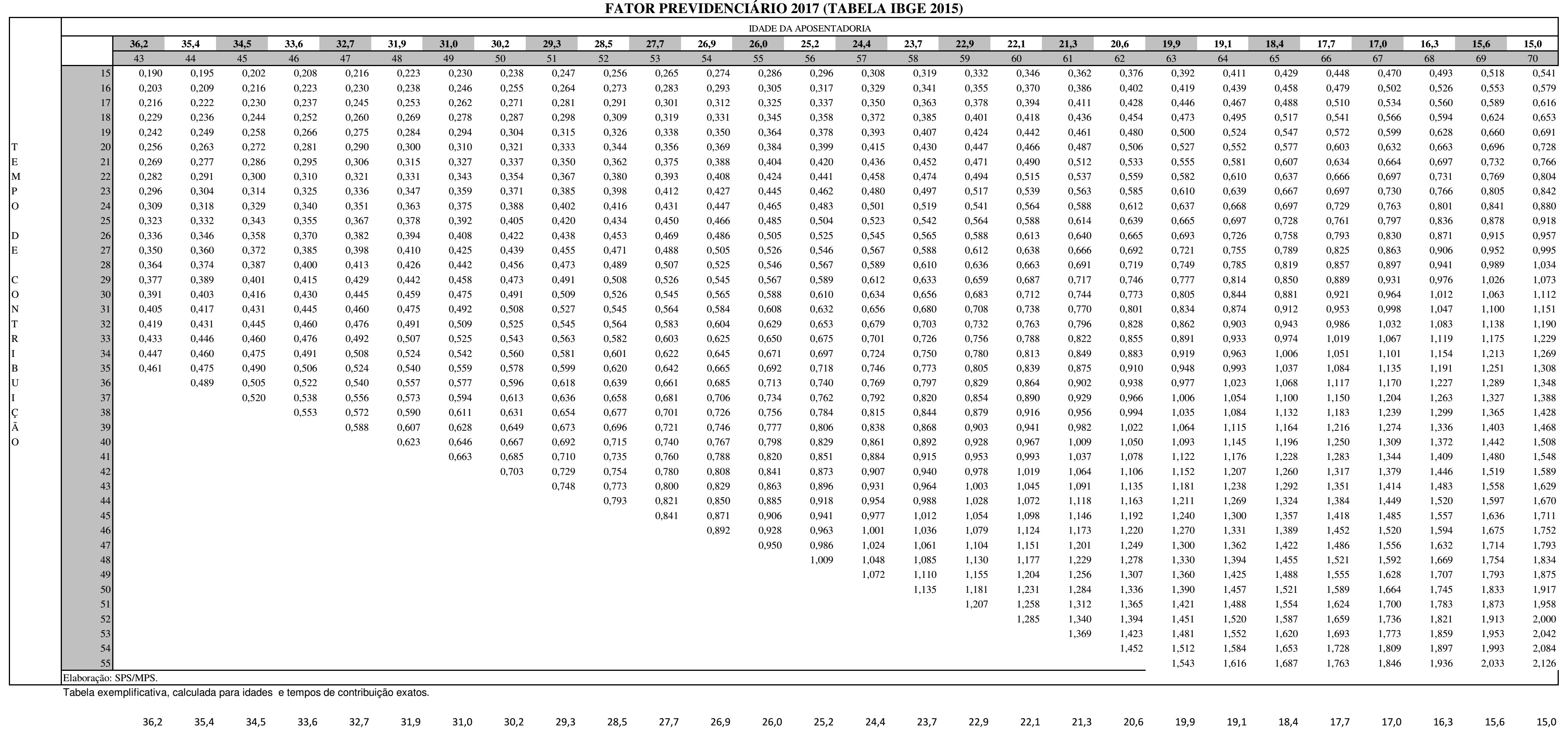

O novo Fator Previdenciário, multiplicador utilizado para calcular o valor das aposentadorias por tempo de contribuição, já está em vigor.

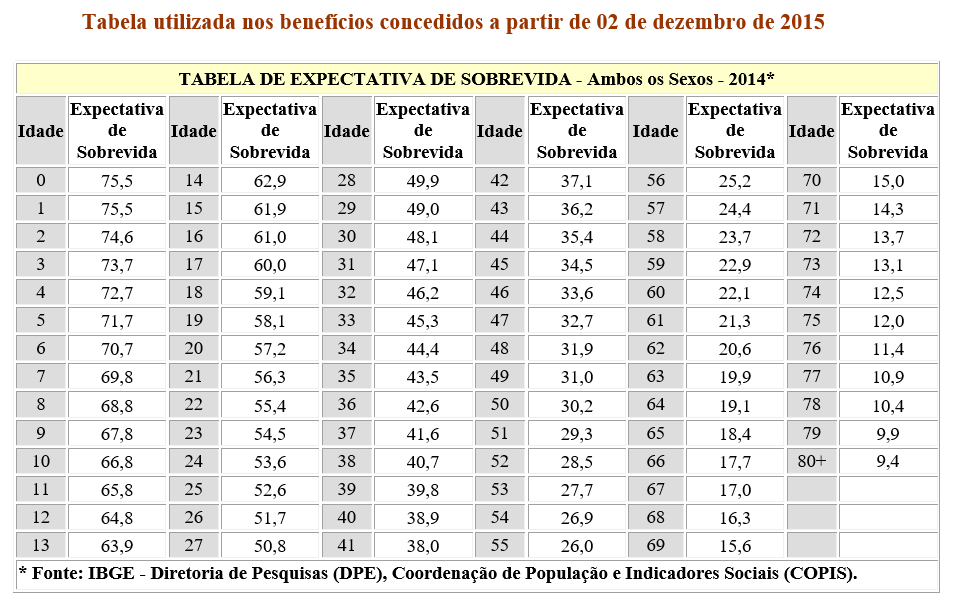

O índice utilizado na fórmula de cálculo do fator foi alterado pela tábua de mortalidade, divulgada anualmente pelo Instituto Brasileiro de Geografia e Estatística (IBGE), e está sendo aplicado aos benefícios requeridos a partir de 01/12/2016.

O fator previdenciário será calculado considerando-se a idade, a expectativa de sobrevida e o tempo de contribuição do segurado ao se aposentar, mediante a fórmula:

Onde:

f = fator previdenciário;

Es = expectativa de sobrevida no momento da aposentadoria;

Tc = tempo de contribuição ao INSS até o momento da aposentadoria;

Id = idade no momento da aposentadoria; e

a = alíquota de contribuição correspondente a 0,31 (constante, que corresponde a 20% das contribuições patronais, mais até 11% das contribuições do empregado)

As projeções do IBGE mostram que a expectativa de vida ao nascer cresce a cada ano e subiu de 75,2 anos para 75,5 anos de idade – de 2014 para 2015. Para a população masculina, passou de 71,6 anos para 71,9 anos. Para as mulheres, de 78,8 anos para 79,1 anos.

As informações divulgadas hoje nas Tábuas Completas de Mortalidade do Brasil de 2015, com as expectativas de vida para as idades exatas até os 80 anos foram utilizadas para determinar o fator previdenciário, no cálculo das aposentadorias do Regime Geral de Previdência Social.

O Fator Previdenciário é utilizado somente no cálculo do valor da aposentadoria por tempo de contribuição. Na aposentadoria por invalidez não há utilização do fator, e, na aposentadoria por idade, a fórmula é utilizada opcionalmente, apenas quando contribui para aumentar o valor do benefício.

Pelas regras da aposentadoria por tempo de contribuição, se o fator for menor do que 1, haverá redução no valor do benefício. Se o fator for maior que 1, haverá acréscimo no valor e, se o fator for igual a 1, não há alteração.

O novo Fator Previdenciário será aplicado daqui por diante apenas nos casos em que o segurado opte por esta forma de cálculo. Para requerer aposentadoria sem incidência do fator, o segurado poderá optar pela regra 85/95 progressiva.

Os benefícios já concedidos (até 30 de novembro passado) não sofrerão qualquer alteração em função da divulgação da nova tábua de expectativa de vida do IBGE. A utilização dos dados do IBGE, como uma das variáveis da fórmula de cálculo do fator, foi determinada pela Lei 9.876, de 1999, quando se criou o mecanismo.

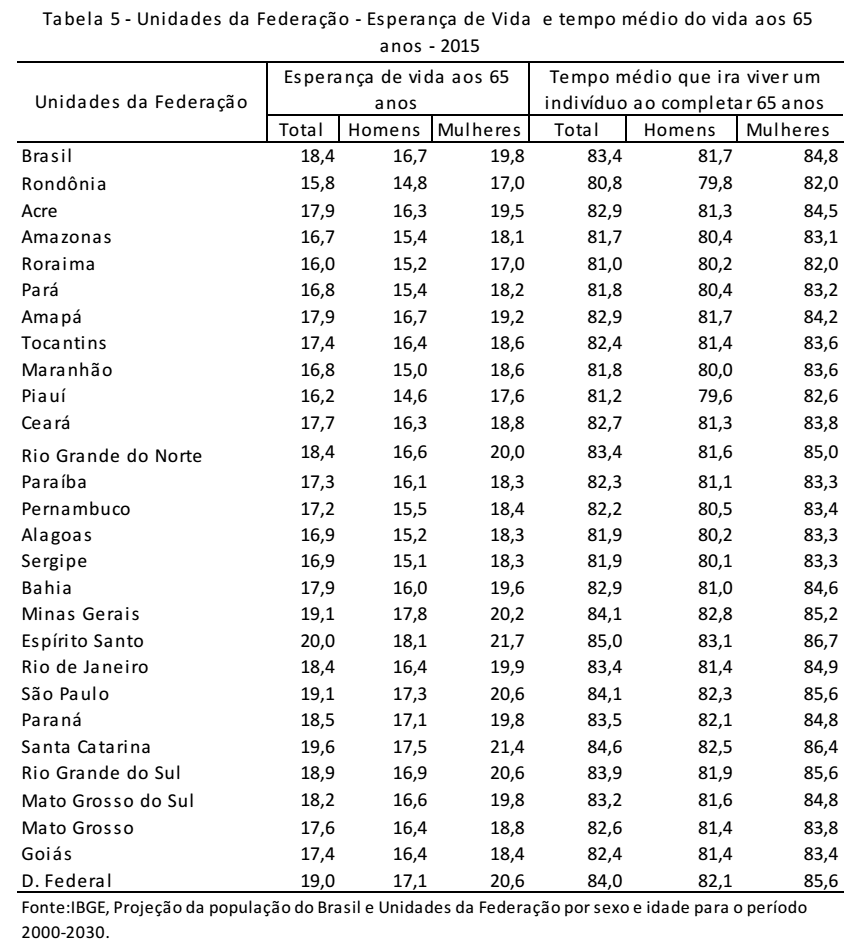

Veja o tempo médio (por Estado) que um indivíduo irá viver ao completar 65 anos de idade de acordo com a projeção do IBGE.

Fonte: MPS – 01/12/2016 – Adaptado pelo Guia Trabalhista

{kind=link}

{kind=link}

{kind=link}