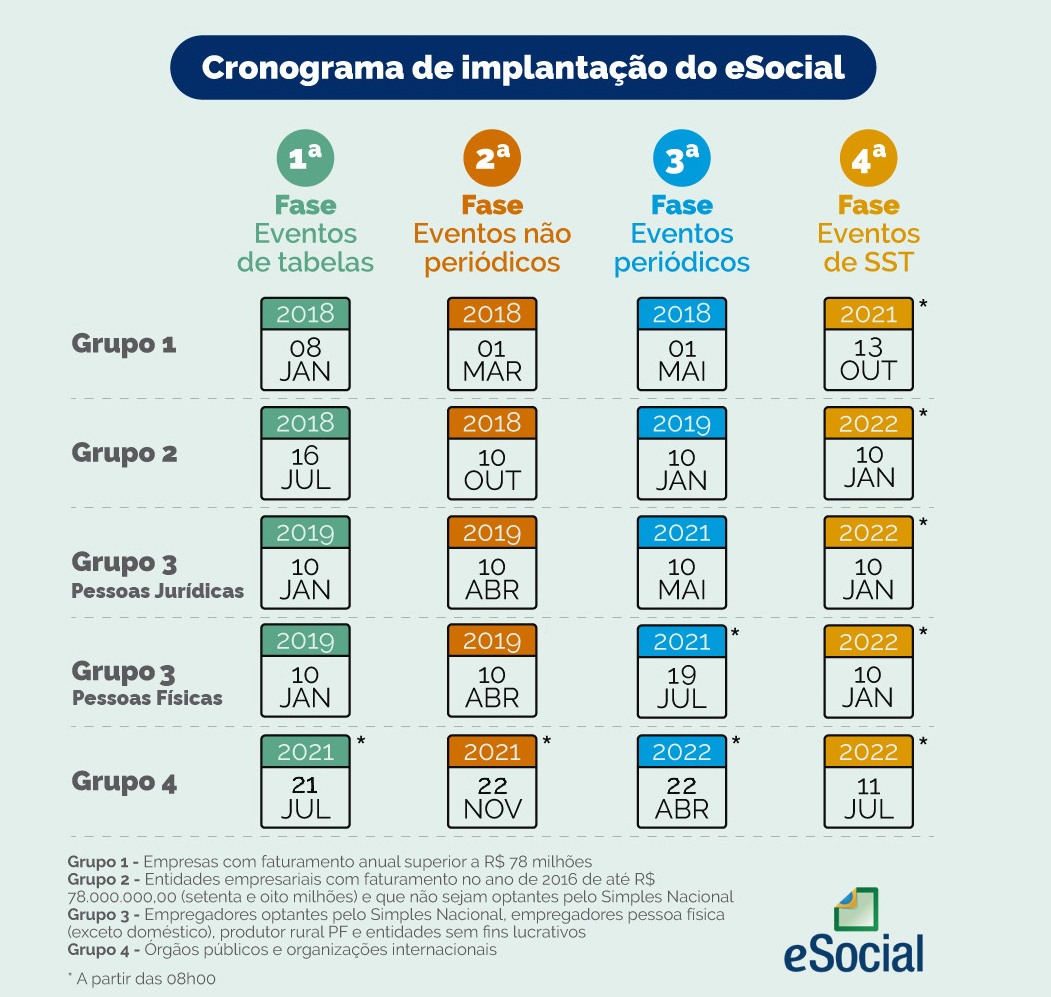

As alterações no cronograma do eSocial foram divulgadas por meio da Portaria Conjunta MTB/RFB nº 2 de 2022 e afetam exclusivamente o grupo 4, que inclui os Entes Públicos e as Organizações Internacionais. Os demais grupos, incluindo as empresas enquadradas no Simples Nacional não tiveram alterações no cronograma.

Com as alterações, o cronograma atualizado para o grupo 4 ficou da seguinte forma (em negrito os prazos alterados):

| 1ª FASE (Eventos de tabelas) | 21.07.2021 (a partir das oito horas). O prazo fim para envio do evento da tabela S-1010 é até o início da 3º fase de implementação. |

| 2ª FASE (Eventos não periódicos) | 22.11.2021 (a partir das oito horas) |

| 3ª FASE (Eventos periódicos) | Novo prazo: 22.08.2022 (a partir das oito horas) Prazo Antigo: |

| 4ª FASE (Eventos de SST) | Novo prazo: 01.01.2023 (a partir das oito horas) Prazo antigo: |

eSocial – Teoria e Prática

. Abordagem do Manual da DCTFWeb e EFD-Reinf Atualizados.")

Atualizada de Acordo Com a Versão Simplificada do Programa – Vs S-1.0

. Abordagem do Manual da DCTFWeb e EFD-Reinf Atualizados.")