O Portal do eSocial divulgou no dia 31 de janeiro de 2025 a nova versão do Manual de Orientação do eSocial, consolidando as alterações nos leiautes promovidas pela Nota Orientativa S-1.3 e pela Nota Técnica S-1.3 nº 03/2025.

Principais Mudanças

Entre as modificações promovidas destacamos a inclusão de um campo para anotações referentes a processos trabalhistas. Este campo irá alimentar as “Anotações Gerais” da CTPS digital, caso hajam outras informações determinadas por decisão judicial. Também há novas orientações sobre a dispensa no envio do evento S-2501 – Informações dos Tributos Decorrentes de Processo Trabalhista.

Há novas orientações relativas ao preenchimento do IRRF dos órgãos públicos, sendo que o eSocial não enviará para a DCTFWeb os códigos de receita de IRRF, pois este tributo apurado pelos órgãos da Administração Direta dos Estados e Municípios e pelas suas Autarquias e Fundações pertencem aos entes.

Confira abaixo a nova versão consolidada do MOS – Manual de Orientação do eSocial (em formato PDF).

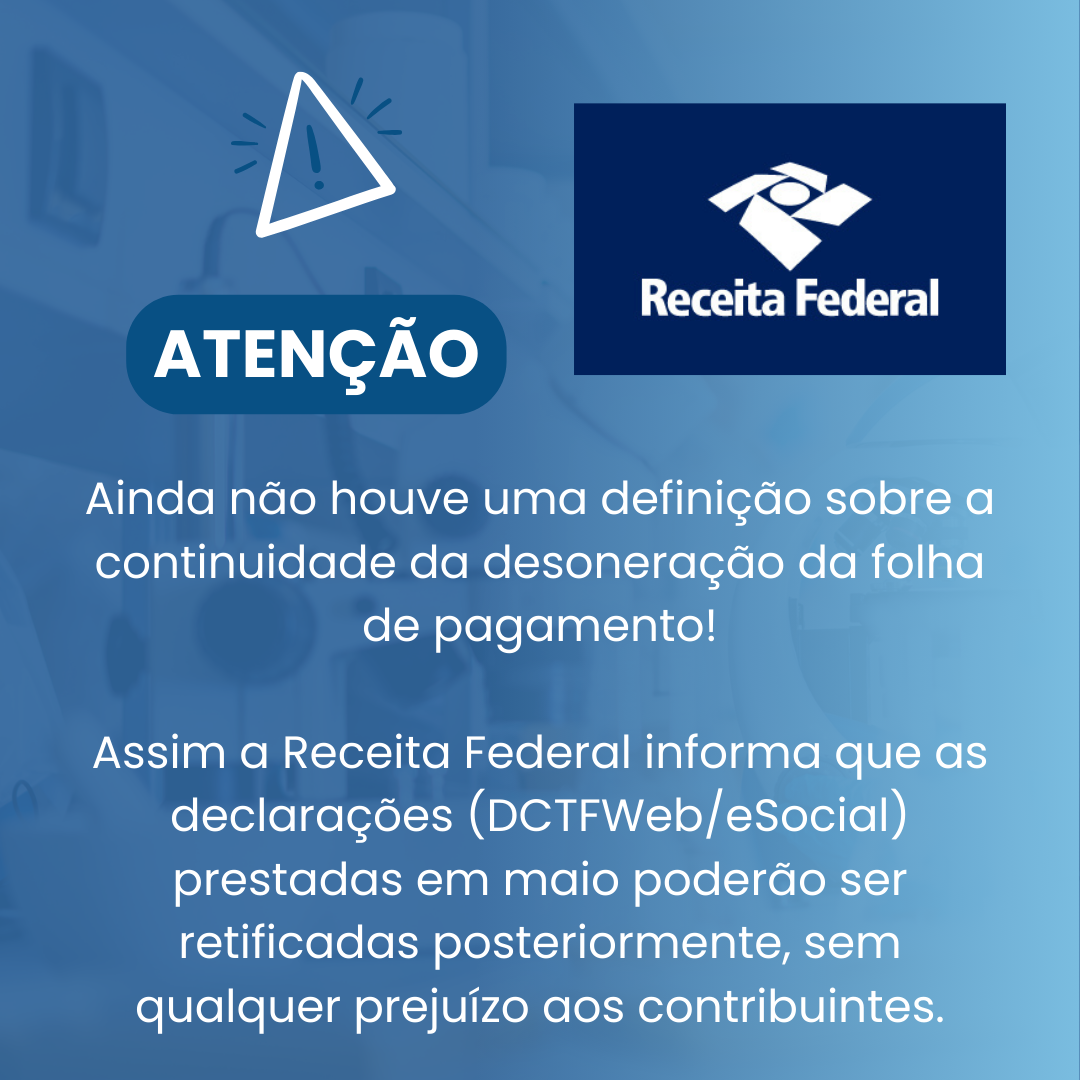

NOTA ORIENTATIVA S-1.3. 2025.03

. Abordagem do Manual da DCTFWeb e EFD-Reinf Atualizados.")

. Abordagem do Manual da DCTFWeb e EFD-Reinf Atualizados.")