Alerta: aposentados e pensionistas do INSS têm prazo até sexta-feira (20.03.2026) para contestar descontos associativos indevidos em seus benefícios.

Como solicitar o ressarcimento

Para recuperar valores descontados entre março de 2020 e março de 2025, o segurado deve seguir os seguintes passos:

- Contestar o desconto: conferir a existência de cobranças associativas não autorizadas e registrar a contestação junto ao INSS, pelo Meu INSS ou nas agências dos Correios.

- Aguardar a análise: a entidade responsável tem prazo de até 15 dias úteis para apresentar resposta.

- Formalizar a adesão: caso não haja resposta ou sejam identificadas irregularidades (como assinaturas falsas), o sistema permitirá aderir ao acordo para recebimento dos valores.

Onde consultar e contestar

A verificação e contestação podem ser feitas pelos seguintes canais:

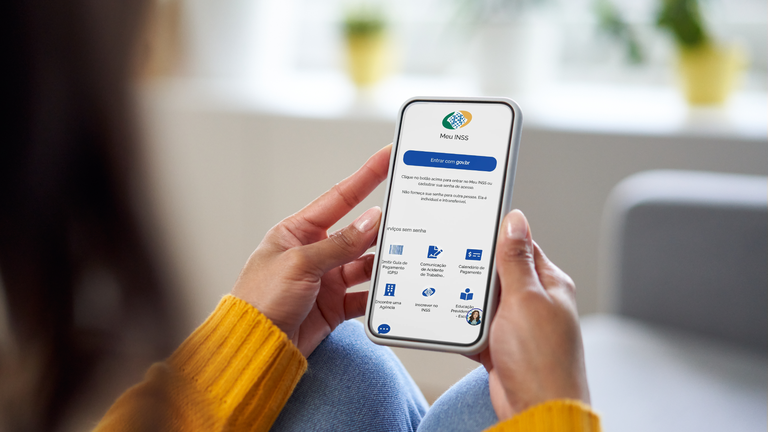

- Aplicativo ou site Meu INSS (atendimento digital);

- Central telefônica 135;

- Agências dos Correios (atendimento presencial).

Após a adesão, o valor é creditado diretamente na conta do benefício em até três dias úteis.

Fique atento a golpes

- O INSS não envia links, mensagens ou solicita dados pessoais por SMS ou aplicativos;

- Não há cobrança de taxas nem atuação por intermediários;

- Toda comunicação oficial ocorre exclusivamente pelos canais do Meu INSS, site gov.br/inss, Central 135 e agências dos Correios.