A Receita Federal começa nesta quinta-feira (29/10) a enviar cartas a contribuintes de todo o país, cuja Declaração do Imposto de Renda das Pessoas Físicas (IRPF) exercício 2020, ano-base 2019, esteja retida em malha fiscal, para que os próprios contribuintes promovam a autorregularização.

Trata-se de ação destinada a estimular os contribuintes a verificarem o processamento de suas Declarações de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (DIRPF) e, caso constatem erro nas informações declaradas ao Fisco, providenciarem correção.

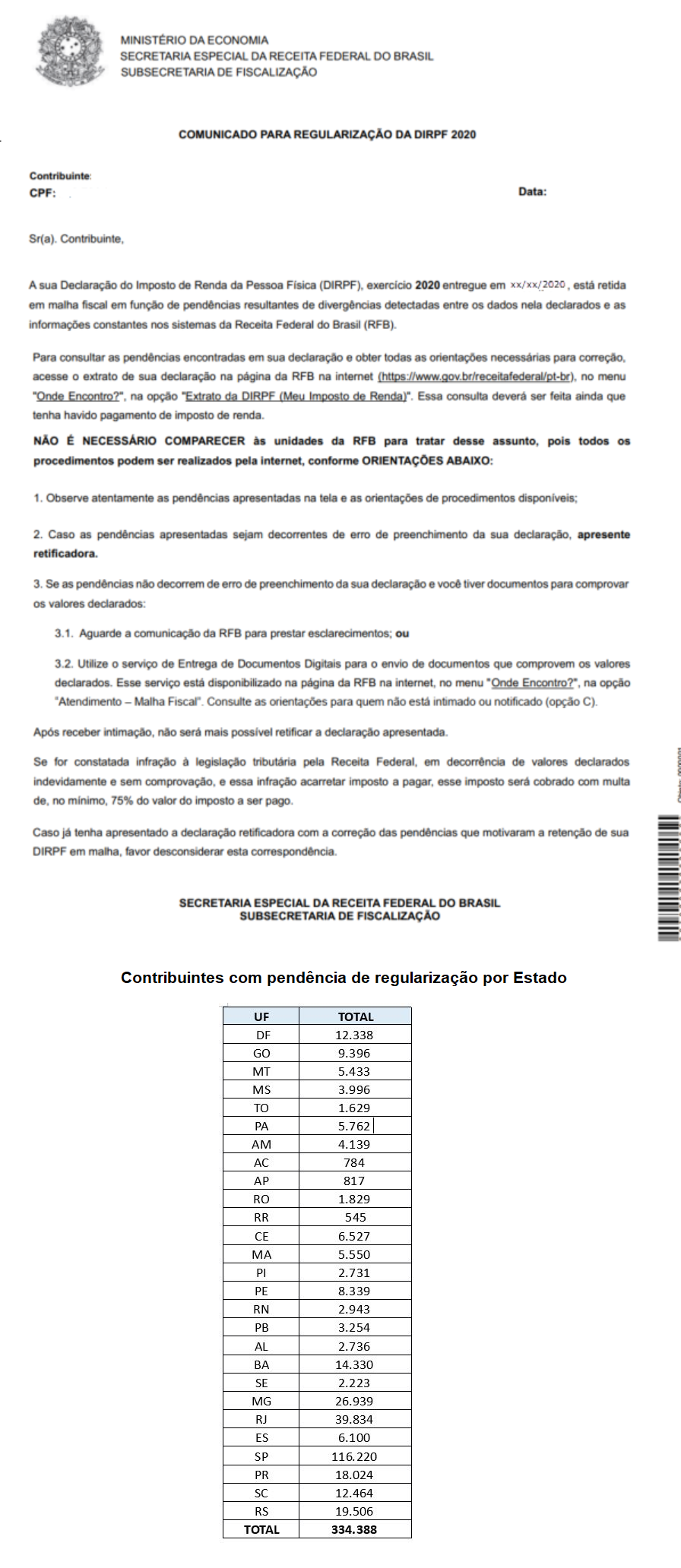

Serão enviadas 334 mil cartas no período de 29 de outubro a 1º de novembro, somente para contribuintes que podem se autorregularizar, isto é, aqueles que não foram intimados nem notificados pela Receita Federal .

Não é Necessário Comparecer à Receita Federal

Para saber a situação da DIRPF apresentada, basta consultar as informações disponíveis na página da Receita Federal na internet (Clique Aqui), no menu “Onde Encontro?”, na opção “Extrato da DIRPF (Meu Imposto de Renda)”, utilizando código de acesso ou uma conta Gov.br.

A declaração retida em malha fiscal sempre apresenta mensagem de “pendência”. Junto com a pendência, são fornecidas orientações de como proceder no caso de erro na declaração apresentada.

As comunicações referem-se a casos em que as informações constantes nos sistemas da Receita Federal apresentam divergências que podem ser sanadas com a retificação da DIRPF anteriormente apresentada.

Tenha o Hábito de Consultar o Processamento da DIRPF

Quem apresenta a Declaração do IRPF deve sempre consultar o extrato do processamento da DIRPF apresentada. Não é preciso aguardar nenhuma comunicação da Receita para fazer essa consulta. Em até 24 horas após a apresentação da Declaração, as informações sobre o processamento estão disponíveis no extrato.

A sugestão para quem retificar a declaração é acompanhar o seu processamento por meio do serviço disponível na internet: Extrato da DIRPF.

Essa é a maneira mais rápida de saber o que ocorreu no processamento da declaração e se há pendências que podem ser resolvidas pelo próprio contribuinte.

A Receita Federal adverte que, caso o contribuinte não aproveite a oportunidade, poderá ser intimado formalmente para comprovação das divergências. A autorregularização pode evitar autuação fiscal e multas de ofício.

Após receber intimação, não será mais possível fazer qualquer correção na declaração e qualquer exigência de imposto pelo Fisco será acrescida de multa de ofício de, no mínimo, 75% do imposto que não foi pago pelo contribuinte, ou que foi pago em valor menor do que o devido.

Modelo da Carta Enviada

Fonte: Receita Federal – 28.10.2020 – Adaptado pelo Guia Trabalhista.

Imposto de Renda – Pessoa Física – IRPF