Nos termos do art. 21 da Lei 8.212/1991 e do art. 214 do RPS (Decreto 3.048/1999), o salário-de-contribuição consiste na base de cálculo utilizada pelo segurado para extrair o valor da sua contribuição para a Previdência Social, ou seja, é o valor a partir do qual, mediante a aplicação da alíquota estabelecida em lei, obtém-se o valor da contribuição a ser recolhida para a Previdência Social.

Os valores que compõem o salário-de-contribuição pode variar de acordo com cada contribuinte, a saber:

- Segurado empregado, empregado doméstico e trabalhador avulso: é o valor da remuneração recebida em folha de pagamento em uma ou mais empresas;

- Segurado contribuinte individual: é a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês;

- Dirigente sindical na qualidade de empregado: remuneração paga, devida ou creditada pela entidade sindical, pela empresa ou por ambas;

- Dirigente sindical na qualidade de trabalhador avulso: a remuneração paga, devida ou creditada pela entidade sindical;

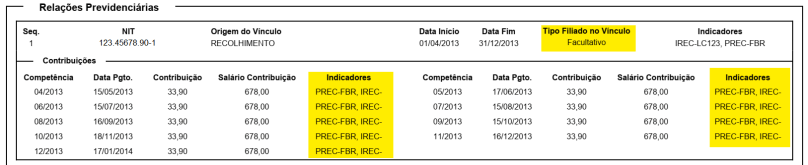

- Segurado Facultativo: é o valor por ele declarado.

- Empregador rural e segurado especial: é o valor da receita bruta da comercialização de sua produção.

O salário-de-contribuição possui um limite mínimo e máximo, nos termos do art. 28, §3º e 5º da Lei 8.212/1991, sendo:

- Limite mínimo do salário-de-contribuição: salário mínimo;

- Limite máximo do salário-de-contribuição: valor máximo do salário-de-contribuição da tabela do INSS.

O Salário-de-benefício (SB) é o valor básico utilizado para cálculo da renda mensal dos benefícios de prestação continuada, inclusive os regidos por normas especiais.

O SB é calculado com base no salário-de-contribuição e é utilizado para o cálculo da renda mensal inicial (RMI).

Para o cálculo do salário de benefício é necessário, primeiramente, definir o período básico de cálculo (PBC), ou seja, o período em que serão apurados os salários de contribuição utilizados no cálculo do salário-de-benefício.

Todos os salários de contribuição utilizados no cálculo do salário de benefício são atualizados, mês a mês, com base no Índice Nacional de Preço ao Consumidor – INPC, consoante o que determina o art. 29-B da Lei 8.213/1991, conforme tabela em Excel constante no Anexo VII da obra Reforma da Previdência.

Serão considerados para cálculo do SB os ganhos habituais do segurado empregado, empregado doméstico, trabalhador avulso e contribuinte individual, a qualquer título, sob a forma de moeda corrente ou de utilidades, sobre os quais tenha incidido contribuição previdenciária.

Não será utilizado o SB para cálculo de salário-família, pensão por morte, o salário-maternidade e o auxílio-reclusão, conforme art. 31 do RPS (Decreto 3.048/1999). O salário-família e o salário-maternidade possuem forma de cálculo diferenciada.

Em resumo, o salário-de-contribuição é o valor utilizado para se apurar o montante da contribuição a ser paga pelo segurado para a Previdência Social, enquanto o salário-de-benefício é o valor apurado para se estabelecer o montante do benefício a ser pago pela Previdência Social para o Segurado.

Trecho extraído da obra Reforma da Previdência com autorização do Autor.