O Supremo Tribunal Federal (STF) decidiu, por unanimidade, que shopping centers também são responsáveis por disponibilizar espaço adequado para amamentação e acolhimento dos filhos das empregadas das lojas instaladas em seus estabelecimentos.

A decisão determina que os locais ofereçam vigilância e assistência às crianças durante o período de amamentação, com prazo de até um ano para adaptação.

O entendimento surgiu a partir de ação do Ministério Público do Trabalho contra um shopping em Natal (RN). Embora as instâncias inferiores tenham entendido que a obrigação seria apenas dos lojistas, o Tribunal Superior do Trabalho e, agora, o STF reconheceram que os shoppings, por administrarem as áreas comuns e a estrutura do empreendimento, também devem cumprir a exigência prevista na CLT.

O STF afirmou que a interpretação do artigo 389 da CLT deve observar os princípios constitucionais de proteção à maternidade, à infância e ao trabalho da mulher. Assim, a expressão “estabelecimento” passa a abranger os shopping centers em relação às funcionárias das lojas que integram o centro comercial.

A tese de julgamento fixada foi a seguinte:

“Em decorrência das normas constitucionais que determinam a proteção do mercado de trabalho da mulher (art. 7º, inc. XX) e a proteção da maternidade e da infância (art. 227), a expressão ‘estabelecimento’ constante do § 1º do art. 389 da Consolidação das Leis do Trabalho deve ser interpretada de modo a abarcar o shopping center em relação às empregadas dos lojistas que integram o centro comercial”.

Fonte: STF – 28.05.2026

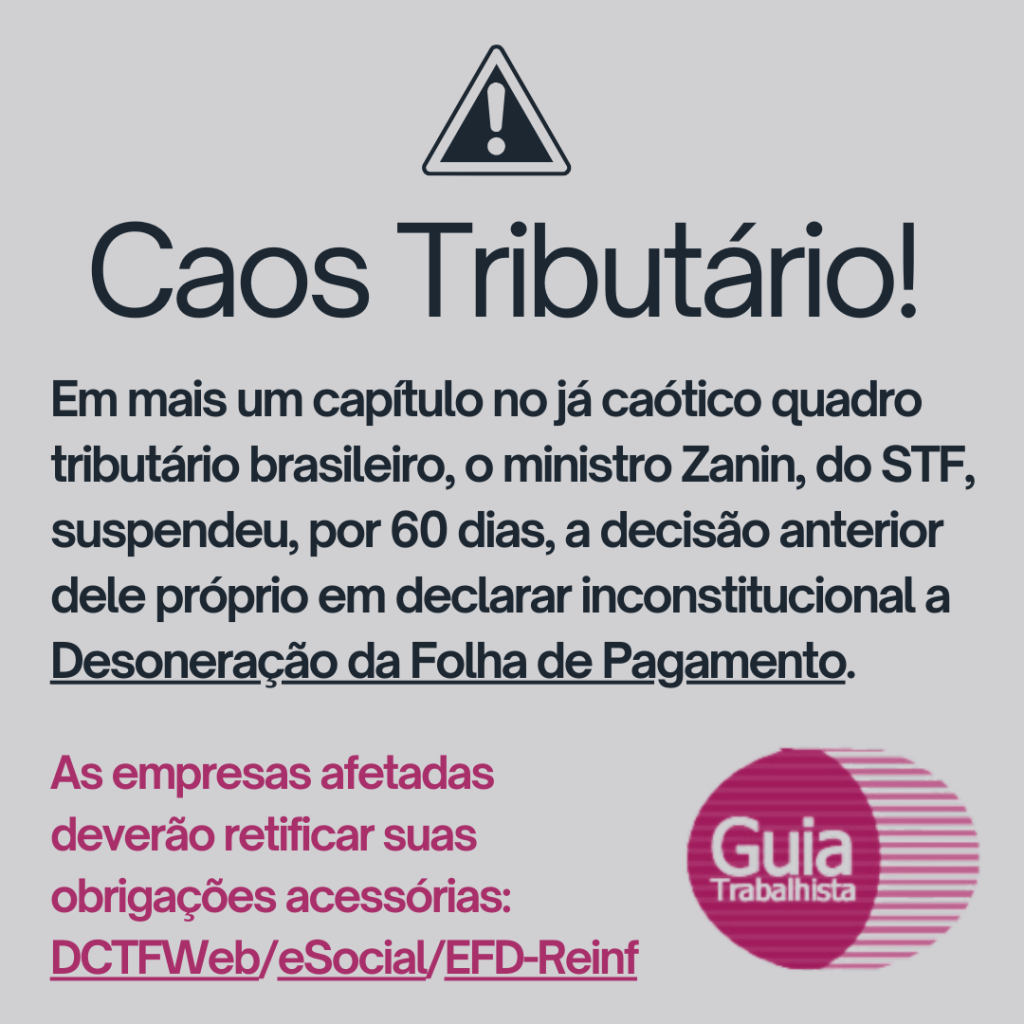

. Abordagem do Manual da DCTFWeb e EFD-Reinf Atualizados.")