Foi publicada a Lei 15.252/2025 que dispõe sobre os direitos da pessoa natural usuária de serviços financeiros. A lei garante o direito de optar pela portabilidade automática de salários, proventos, soldos, vencimentos, aposentadorias, pensões e similares.

Portabilidade Salarial

A portabilidade salarial automática consiste na transferência, a pedido do beneficiário e mediante o compartilhamento de informações entre as instituições contratadas e as destinatárias, do valor creditado em uma ou mais contas-salário para outra conta de titularidade do próprio beneficiário.

É obrigatória a oferta da opção de adesão à portabilidade salarial automática por meio dos canais digitais de todas as instituições financeiras ou instituições autorizadas a funcionar pelo Banco Central do Brasil, que poderá ser implementada com utilização do sistema financeiro aberto, a fim de proporcionar, de forma indistinta, o livre acesso do beneficiário e a sua livre escolha.

A referida lei está em vigor desde o dia 05 de novembro de 2025.

O Banco Central do Brasil publicou em 13.08.2020 a Resolução DC/BACEN 1/2020, que instituiu o arranjo de pagamentos Pix e aprovou o seu Regulamento.

O Pix deve revolucionar a forma de como as operações bancárias são feitas, ou seja, de como os brasileiros irão enviar e receber dinheiro de uma conta para outra.

Como Funciona Hoje

Atualmente a transferência de dinheiro de uma conta bancária para outra é feita por meio de 3 formas principais:

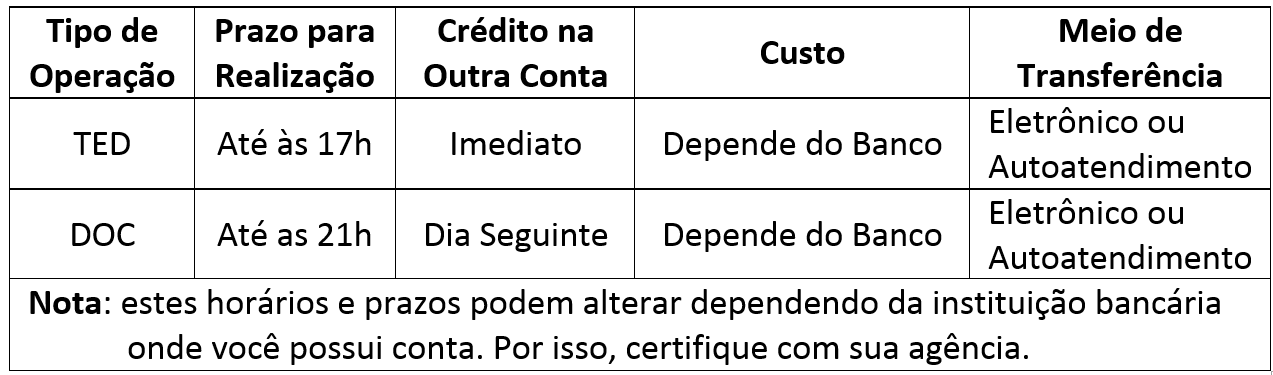

Transferência Eletrônica Financeira (TEF): são transferências realizadas entre contas do mesmo banco;

Documento de Ordem de Crédito (DOC): são transferências realizadas entre contas de bancos diferentes e com limites de horários (normalmente das 00h às 21:30h). Na transferência via DOC, o valor transferido só cai na conta do destinatário no dia seguinte; e

Transferência Eletrônica Disponível (TED): são transferências realizadas entre contas de bancos diferentes e com limites de horário (normalmente das 07h às 17h). Na transferência via TED, o valor transferido cai na conta do destinatário no mesmo dia.

São formas práticas e eletrônicas de transferir dinheiro de uma conta para outra entre o mesmo banco ou entre bancos diferentes, sem que seja necessário o cliente realizar saques, depósitos ou pagar um boleto, evitando gastar tempo em filas de banco ou lotérica.

Atualmente, para realizar uma transferência via TED ou DOC, é preciso ter em mãos alguns dados do beneficiário (quem vai receber o dinheiro) e documentos para que a operação seja concluída com sucesso, tais como:

Nome completo e CPF ou CNPJ de quem vai receber o dinheiro;

Valor a ser transferido;

Tipo de conta (corrente ou poupança);

Dados bancários (agência, conta e código do banco) do destinatário.

Embora sejam relativamente simples, para cada operação de DOC ou TED realizada, a instituição bancária cobra, automaticamente na conta do cliente que está transferindo, um valor entre R$ 10,00 a R$ 20,00, além de limitar o horário dependendo da operação a ser feita.

Além disso, as transferências realizadas pelos clientes entre instituições bancárias precisa ser validada por algum empregado do banco, passam por precedimentos de segurança e, dependendo do horário que forem feitas, o dinheiro só estará disponível na conta do destinatário no dia útil seguinte.

Quem estabelece as regras para que as transferências sejam realizadas é o Banco Central.

Pix – Quando Começa e Como irá Funcionar

Esta nova plataforma irá permitir que as transações bancárias sejam feitas em até 10 segundos e o mais importante, sem custo para as pessoas físicas e a um custo bem mais baixo para as empresas.

Há instituições bancárias que irão ofertar estas transações para empresas também a custo zero.

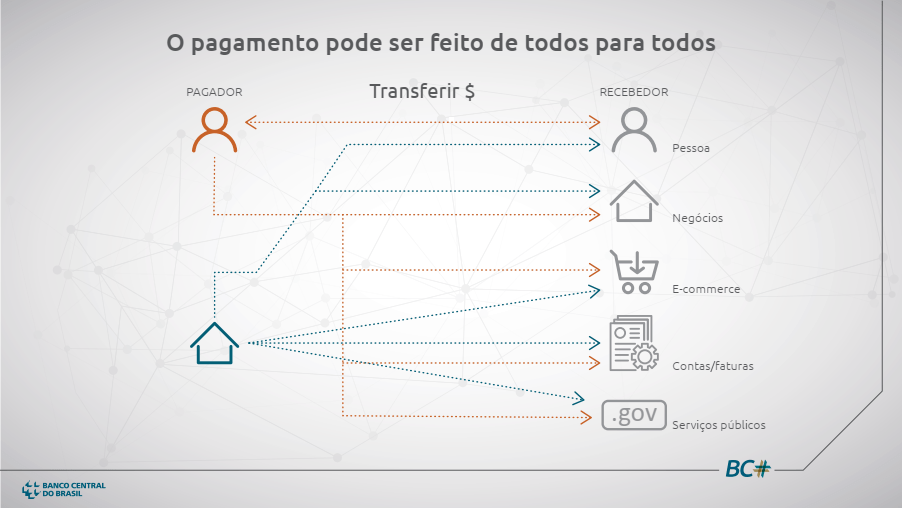

O Pix poderá ser utilizado por qualquer pessoa (física ou jurídica) que possui conta em uma das instituições participantes do Pix, estabelecido pelo Banco Central do Brasil, podendo realizar as transações bancárias a qualquer dia (inclusive domingos e feriados) e a qualquer hora.

Conforme dispõe o art. 3º da Resolução DC/BACEN 1/2020, a participação no Pix é obrigatória para as instituições financeiras e para as instituições de pagamento autorizadas a funcionar pelo Banco Central do Brasil com mais de 500 mil contas de clientes ativas, consideradas as contas de depósito à vista, as contas de depósito de poupança e as contas de pagamento pré-pagas.

De acordo com o art. 9º da citada resolução, o Pix entrará em funcionamento:

no dia 3 de novembro de 2020, em operação restrita; e

no dia 16 de novembro de 2020, em operação plena.

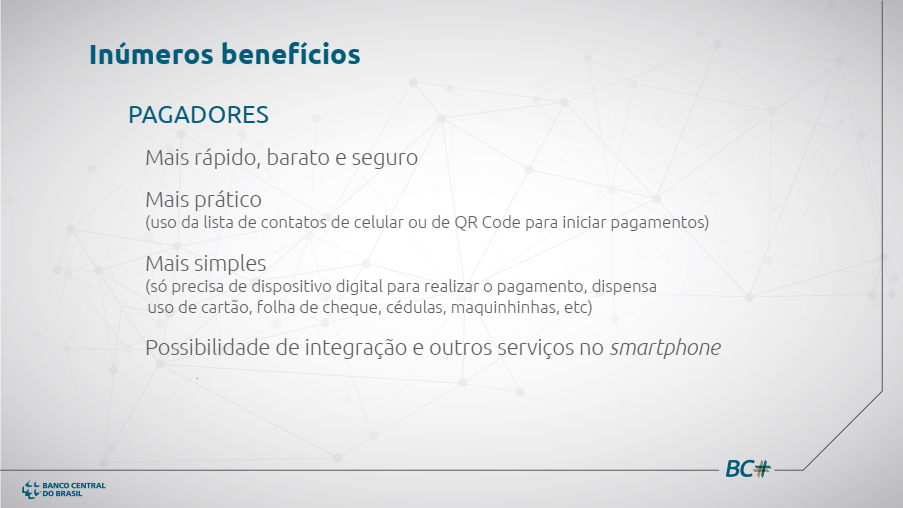

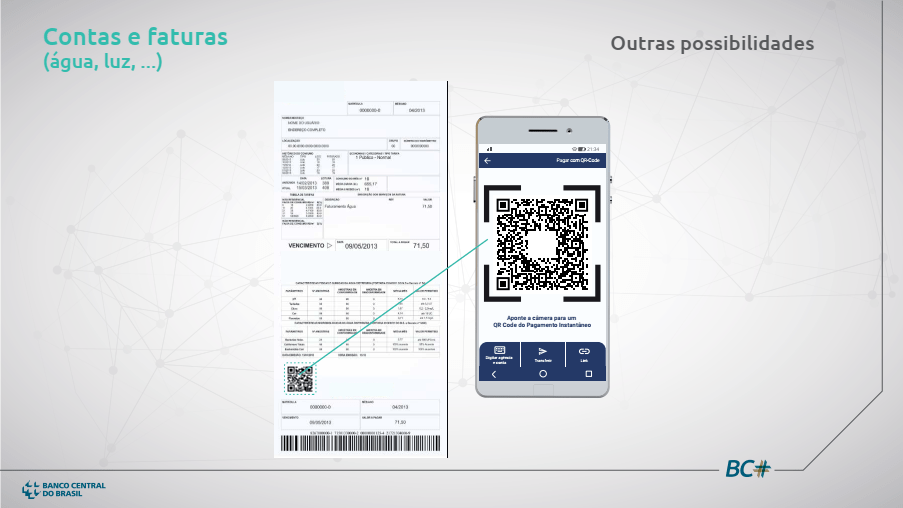

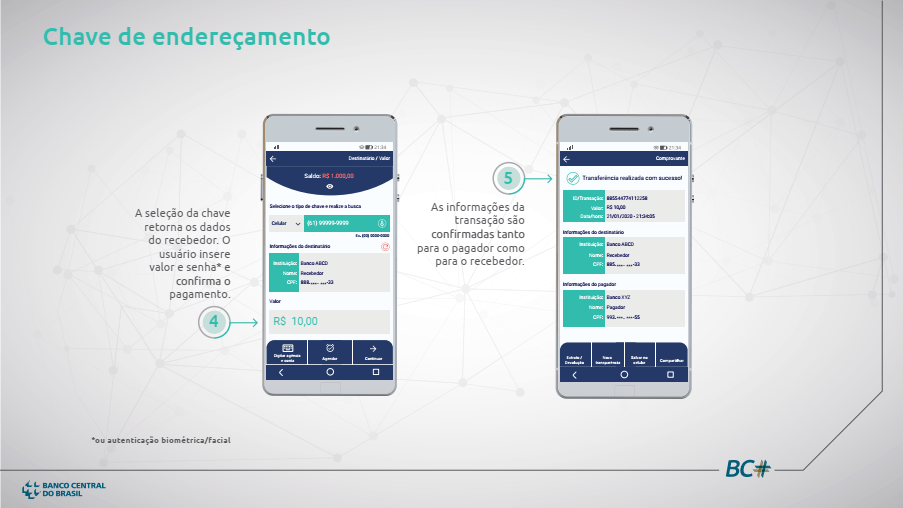

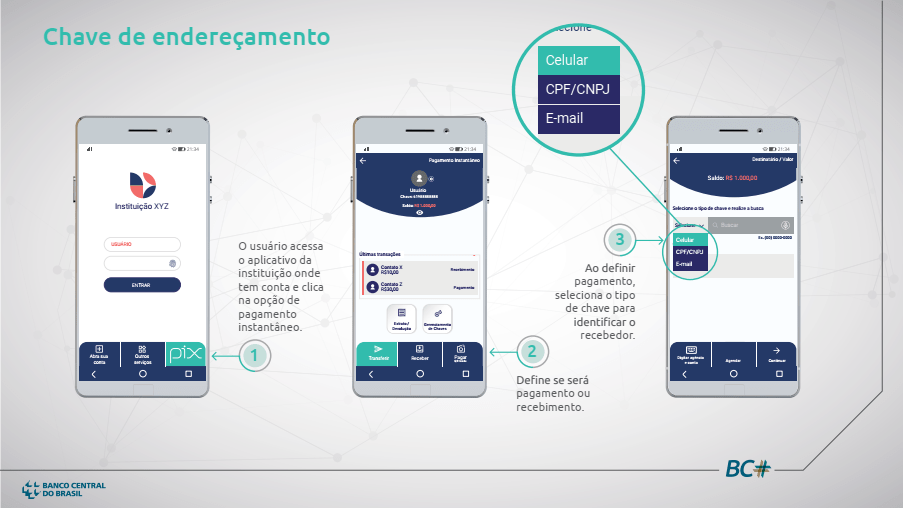

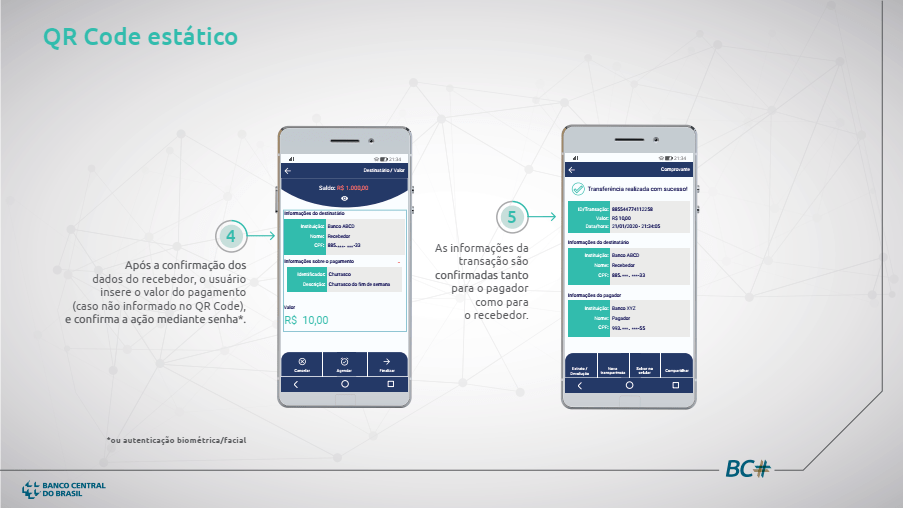

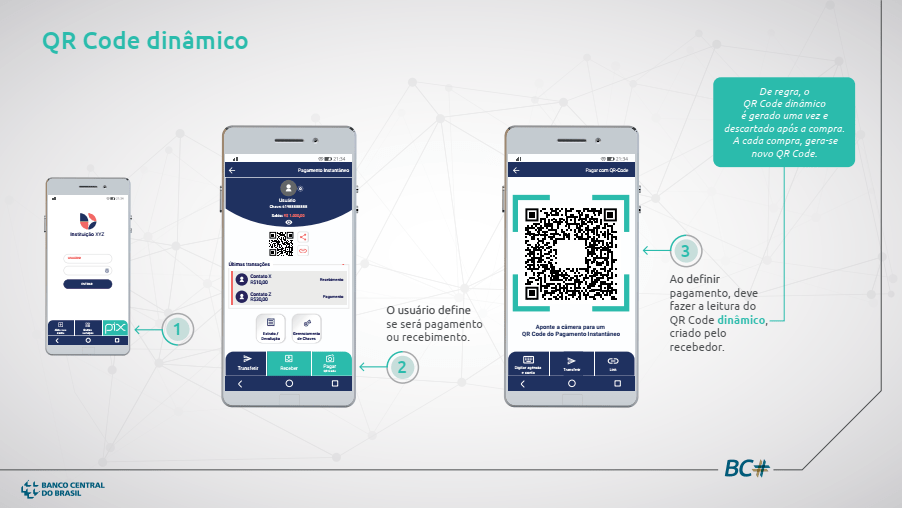

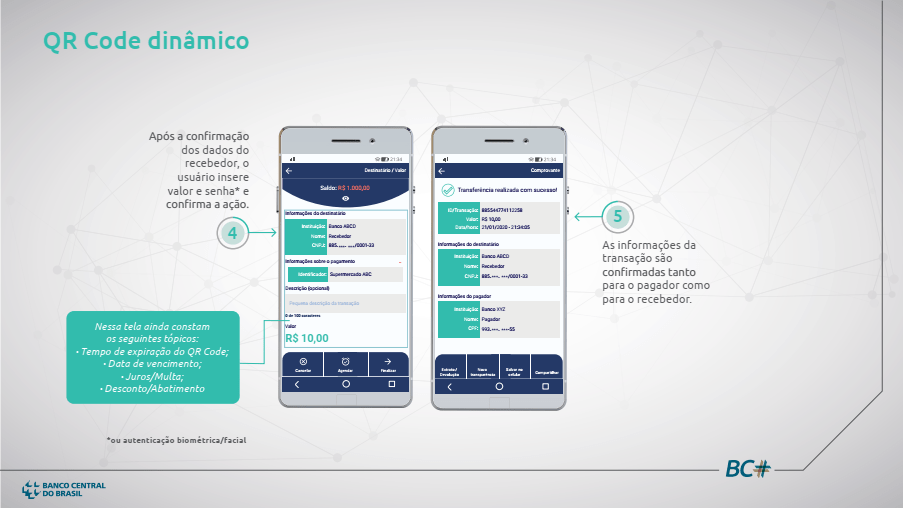

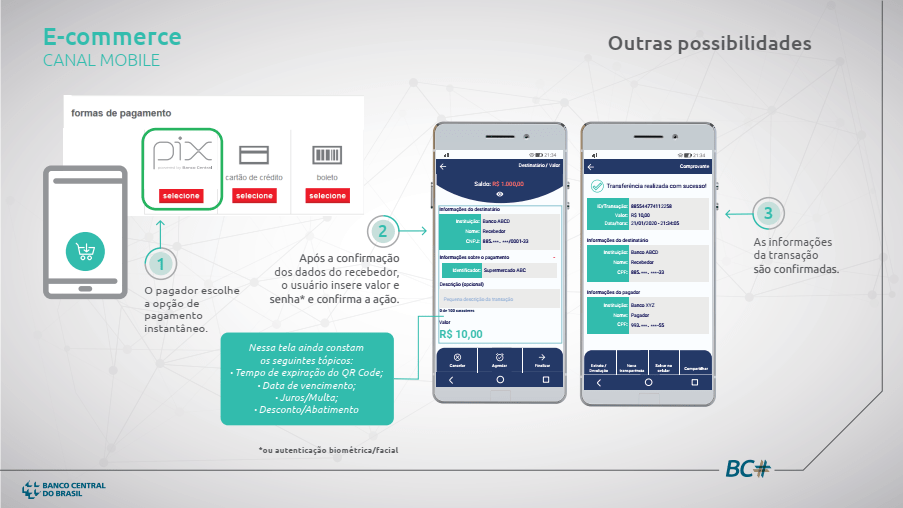

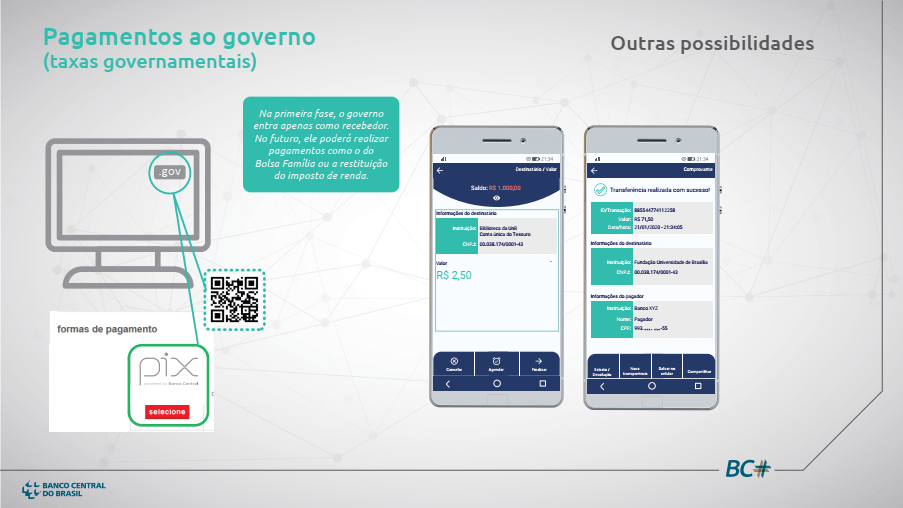

Veja abaixo os benefícios e as principais operações que poderão ser realizadas através do Pix:

A Federação Brasileira Bancos – FEBRABAN informa que, a partir de hoje (15 de janeiro de 2016), não haverá mais limite mínimo para a emissão de Transferência Eletrônica Disponível (TED). Até o dia 14 de janeiro, o valor mínimo será de R$ 250,00.

O objetivo da mudança é facilitar a vida do consumidor na hora de fazer transferências de dinheiro entre bancos diferentes.

Criada em 2002, a TED foi instituída com o novo Sistema de Pagamentos Brasileiros (SPB), considerado um marco no sistema financeiro nacional, e trouxe mais agilidade e segurança às transações bancárias.

O valor limite para realização da TED sofreu reduções desde sua criação conforme abaixo:

2002 – R$ 5 milhões;

2003 – R$ 5.000,00;

2010 – R$ 3.000,00;

2012 – R$ 2.000,00;

2013 – R$ 1.000,00;

2014 – R$ 750,00;

jan/2015 – R$ 500,00;

jul/2015 – R$ 250,00;

Jan/2016 – Não há limite mínimo.

Ao utilizar a TED, o valor da transferência de um banco para o outro é creditado na conta do favorecido no mesmo dia, se a transferência for realizada dentro do horário do atendimento bancário. Não existe limite máximo para a emissão de uma TED.

Desde a sua criação, a TED ofereceu vantagem em relação aos cheques e ao Documento de Crédito (DOC) que só ficam disponíveis após a compensação tradicional, que demora, no mínimo, um dia útil. Estas transferências transitam pela Compe – Serviço de Compensação de Cheques e Outros Papéis. Ao contrário da TED (que não tem valor limitado), o valor máximo de um DOC é de R$ 4.999,99.

Segundo Walter de Faria, diretor adjunto de Operações da FEBRABAN, “com a TED, o cliente não precisa sacar em espécie para fazer a transferência, basta acessar o internet banking ou outros canais eletrônicos de autoatendimento para efetuar a operação”.

As tarifas cobradas para a realização de TED variam de banco para banco, conforme a política comercial de cada um. Para saber os preços praticados, os consumidores podem consultar o Sistema de Divulgação de Tarifas de Serviços Financeiros – STAR da FEBRABAN. O sistema foi criado em 2007 para levar transparência e comparabilidade sobre as tarifas de serviços bancários.

Veja as diferenças básicas entre TED e DOC na tabela abaixo:

Não é possível realizar um DOC ou TED no sábado, domingo, feriado, ou após o horário estabelecido nos dias úteis. Neste caso, você apenas conseguirá fazer um agendamento para o próximo dia útil.

Sobre a TED

A TED surgiu em 2002 com um limite inicial de R$ 5 milhões, no entanto já no ano seguinte de seu lançamento houve a primeira redução do limite, a qual acompanhou o movimento do mercado e a usabilidade da ferramenta.

Ao longo do tempo, a TED foi se tornando cada vez mais conhecida pelos clientes, que passaram a utilizar mais a internet e os canais eletrônicos para realizar transferências de recursos. “A TED é uma ferramenta inovadora que vem sendo aprimorada desde o seu lançamento para oferecer mais comodidade aos clientes”, avalia Walter de Faria.