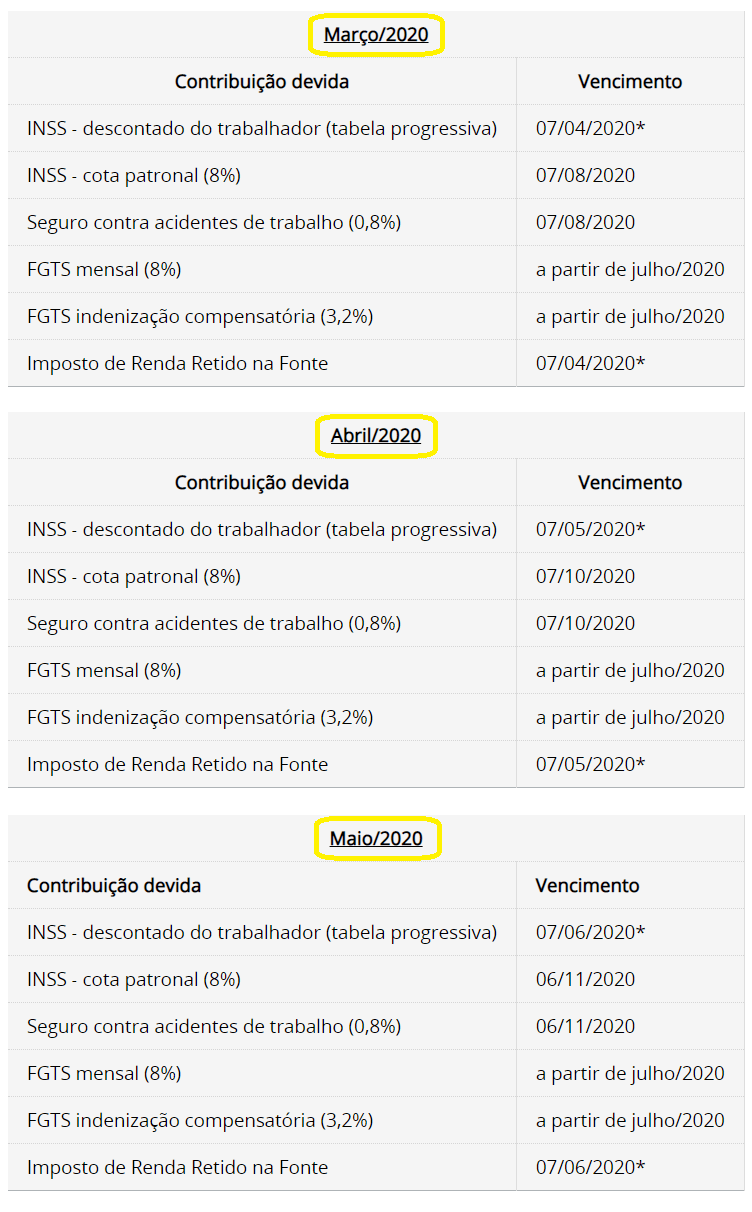

As Portarias nº 139 de 03 de abril de 2020, e nº 245 de 15 de junho de 2020, ambas do Ministério da Economia, prorrogaram o vencimento das contribuições previdenciárias patronais (INSS) devidas pelos empregadores domésticos, relativas aos meses de março, abril e maio.

Elas serão devidas juntamente com as contribuições referentes aos meses de julho, setembro e outubro, respectivamente. A medida se soma à prorrogação do vencimento do FGTS, de forma a facilitar a vida do empregador, neste período.

Mas, atenção, as contribuições descontadas dos empregados não foram prorrogadas e continuam a ser pagas nas datas atuais.

Veja a seguir como ficou:

(*) Não foi alterado o vencimento.

Nota: Como publicamos aqui, o empregador doméstico foi prejudicado pela publicação tardia da Portaria ME 245/2020, tendo em vista que o prazo de recolhimento da contribuição previdenciária da competência maio/2020, venceu em 07/06/2020.

O sistema continuará gerando a guia mensal incluindo todos os tributos (contribuição previdenciária e Imposto de Renda, quando for o caso) e os depósitos de FGTS do trabalhador.

Este será o padrão, para que os empregadores que desejam realizar o pagamento integral, possam seguir as rotinas de encerramento de folhas e pagamento do DAE a que estão acostumados. Essa guia permanecerá com o vencimento no dia 7 do mês seguinte ao trabalhado.

Edição da Guia DAE no eSocial

Para aqueles que desejam prorrogar o pagamento dos tributos e/ou do FGTS, será necessário editar a guia gerada pelo sistema, de maneira a excluir as verbas do DAE padrão.

Passo a passo para excluir os tributos e/ou FGTS do DAE:

1. Feche a folha de pagamento informando todas as verbas dos trabalhadores;

2. Na tela que será exibida logo após o fechamento, clicar em “acesse a página de Edição da Guia”;

3. Na tabela que será exibida, desmarcar a primeira linha (Total Apurado) para permitir a edição da guia;

4. As seguintes parcelas tiveram o seu vencimento prorrogado e poderão deixar de constar na guia. Se você não deseja utilizar o benefício da prorrogação, marque, dentre elas, as que você deseja pagar desde logo:

- CP PATRONAL – EMPREGADO DOMÉSTICO;

- CP PATRONAL – GILRAT – EMP DOMÉSTICO;

- FGTS – DEP COMPENSATÓRIO MENSAL;

- FGTS – DEPÓSITO MENSAL.

5. As seguintes verbas não tiveram o vencimento prorrogado e devem ser obrigatoriamente marcadas:

- CP SEGURADOS – EMPREGADO DOMÉSTICO e

- IRRF – EMPREGADO DOMÉSTICO.

6. Clicar no botão “Emitir DAE”;

7. Clicar no botão “Emitir DAE” novamente e depois em “Confirmar”.

8. Será gerado o DAE apenas com as verbas marcadas.

Veja outros detalhes na obra Manual do Empregador Doméstico.

O eSocial está trabalhando para ajustar a DCTFWeb para emitir DAE com os novos vencimentos. Em breve, os tributos prorrogados serão gerados já com as novas datas.

Fonte: eSocial – 17.06.2020 – Adaptado pelo Guia Trabalhista.

Manual do Empregador Doméstico

. Contém links para abertura de legislações. Dicas práticas de como utilizar as alterações nos contratos de trabalho. Edição atualizável por 12 meses! Ideal para administradores de RH, auditores, empresários, consultores, professores, fiscais, estudantes e outros profissionais que lidam com matéria trabalhista.")