A decretação de estado de calamidade pública em função do novo coronavírus (Covid-19) trouxe uma série de modificações nas regras trabalhistas com vistas à preservação dos empregos e da renda dos trabalhadores.

Em 22/03/2020, foi editada a Medida Provisória nº 927/20 que permitiu diversas flexibilizações na sistemática de concessão das férias, além da prorrogação do pagamento dos valores devidos ao empregado.

Essas modificações afetam diretamente o eSocial. Conforme já publicado no portal, o eSocial já estava preparado para algumas mudanças, mas outras funcionalidades do sistema precisavam de ajustes para que os empregadores pudessem usufruir dessas novas regras.

Nota: É importante lembrar que a nova sistemática é opcional, sendo possível continuar seguindo as rotinas já conhecidas.

Veja a seguir as funcionalidades que foram ajustadas e que estão disponíveis para os usuários desde o dia 04/05/2020:

Ferramenta de Férias

A partir do dia 04/05 e enquanto durar o período de estado de calamidade pública, a ferramenta simplificada de férias (passo a passo) será temporariamente desativada e todos os empregadores deverão utilizar a ferramenta completa.

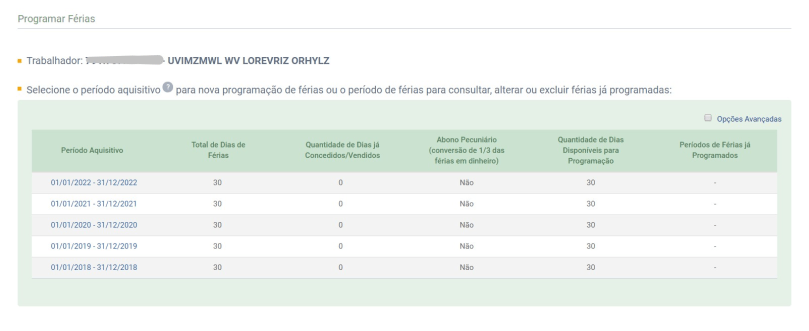

A primeira mudança é a possibilidade de programar férias futuras, ou seja, para períodos em que o trabalhador ainda não adquiriu o direito. O empregador deverá selecionar o período aquisitivo correspondente às férias que quer programar.

Durante o período de calamidade pública, não haverá impressão do recibo de antecipação de férias, pois houve uma flexibilização e o pagamento poderá ser efetuado juntamente com a folha do mês das férias.

O empregador que quiser poderá continuar a efetuar o pagamento das férias antecipadamente, até 48h antes do início do seu gozo. Nesse caso, poderá emitir manualmente um recibo de antecipação das férias. Um modelo pode ser baixado aqui.

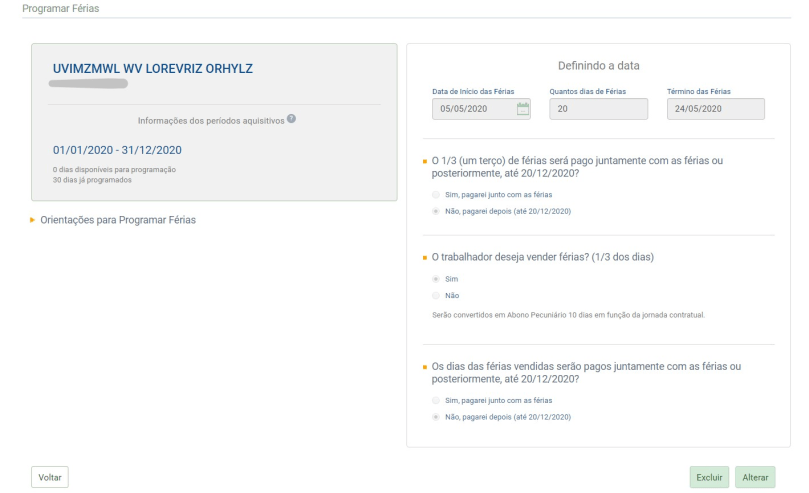

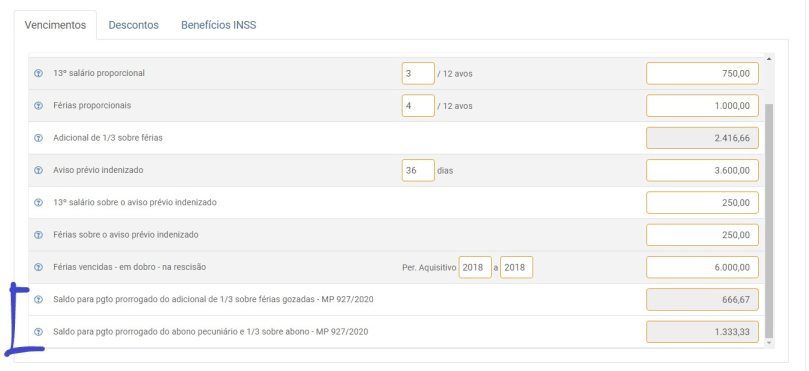

O empregador poderá optar pelo pagamento do 1/3 juntamente com as férias ou prorrogar esse pagamento até 20/12/2020. Para isso, deverá indicar essa opção na própria ferramenta de férias, respondendo as perguntas sobre o pagamento. Com isso, os valores correspondentes às férias serão automaticamente calculados e incluídos nas folhas dos meses das férias.

Se o trabalhador “vender” as férias, o empregador poderá prorrogar o pagamento do abono e indicará essa opção na ferramenta.

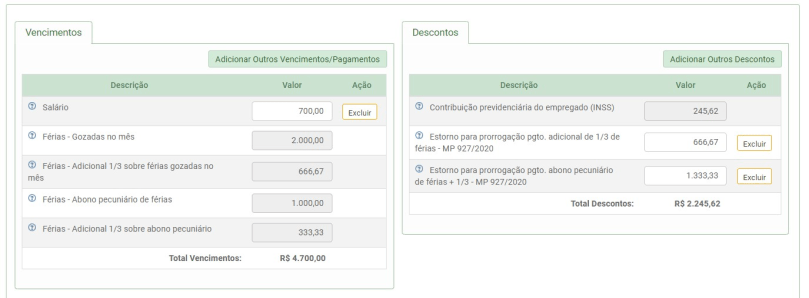

Nos casos de prorrogação do pagamento de qualquer das verbas, será incluído um “estorno” desses valores como um desconto na folha dos meses de férias automaticamente pelo sistema. Com isso, os valores serão abatidos do total devido ao trabalhador.

Casos específicos

1. Salário base das férias

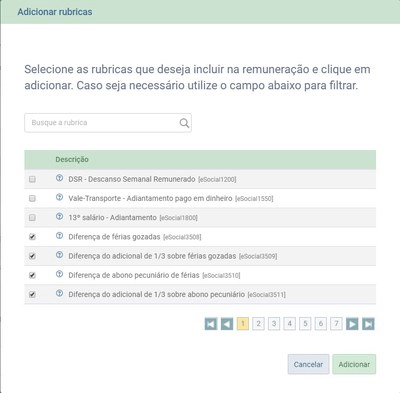

O sistema calculará o valor das férias apenas levando em consideração o salário contratual do empregado. Quando o salário base de férias for diferente do salário contratual (por exemplo, quando houver médias de horas extras a serem incluídas), o empregador deverá incluir manualmente na folha de pagamento as rubricas correspondentes às diferenças no cálculo:

- Diferença de férias gozadas [eSocial3508];

- Diferença do adicional de 1/3 sobre férias gozadas[eSocial3509];

- Diferença de abono pecuniário de férias[eSocial3510];

- Diferença do adicional de 1/3 sobre abono pecuniário[eSocial3511];

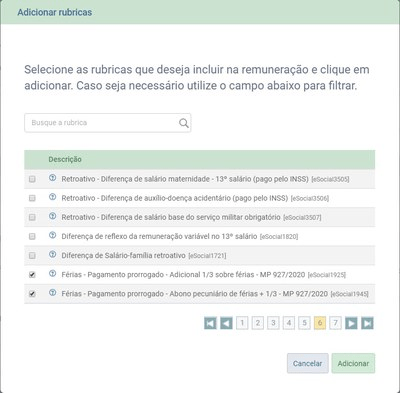

Clicar no nome do trabalhador e, na tela de edição, clicar em Adicionar Outros Vencimentos/Pagamentos. Selecionar as rubricas adequadas ao caso na lista apresentada.

2. Pagamento dos valores prorrogados

Quando o empregador for efetuar o pagamento das verbas prorrogadas (1/3 de férias ou abono), deverá incluir tais valores na folha do mês do pagamento.

Da mesma forma, deverá clicar no nome do trabalhador e, na tela de edição, clicar em Adicionar Outros Vencimentos/Pagamentos. Selecionar as rubricas adequadas ao caso na lista apresentada.

Está prevista a inclusão automática dessas rubricas ainda não quitadas na folha de dezembro/2020.

3. Desligamento do trabalhador com verbas não pagas

Se o trabalhador para o qual foi feita a prorrogação do pagamento das férias for desligado antes da quitação dessas verbas, haverá a inclusão automática dessas parcelas no cálculo da rescisão.

Certifique-se de que as folhas de pagamento dos meses anteriores ao do desligamento estão encerradas.

Fonte: eSocial – 30.04.2020 – Adaptado pelo Guia Trabalhista.

Manual do Empregador Doméstico

. Contém links para abertura de legislações. Dicas práticas de como utilizar as alterações nos contratos de trabalho. Edição atualizável por 12 meses! Ideal para administradores de RH, auditores, empresários, consultores, professores, fiscais, estudantes e outros profissionais que lidam com matéria trabalhista.")