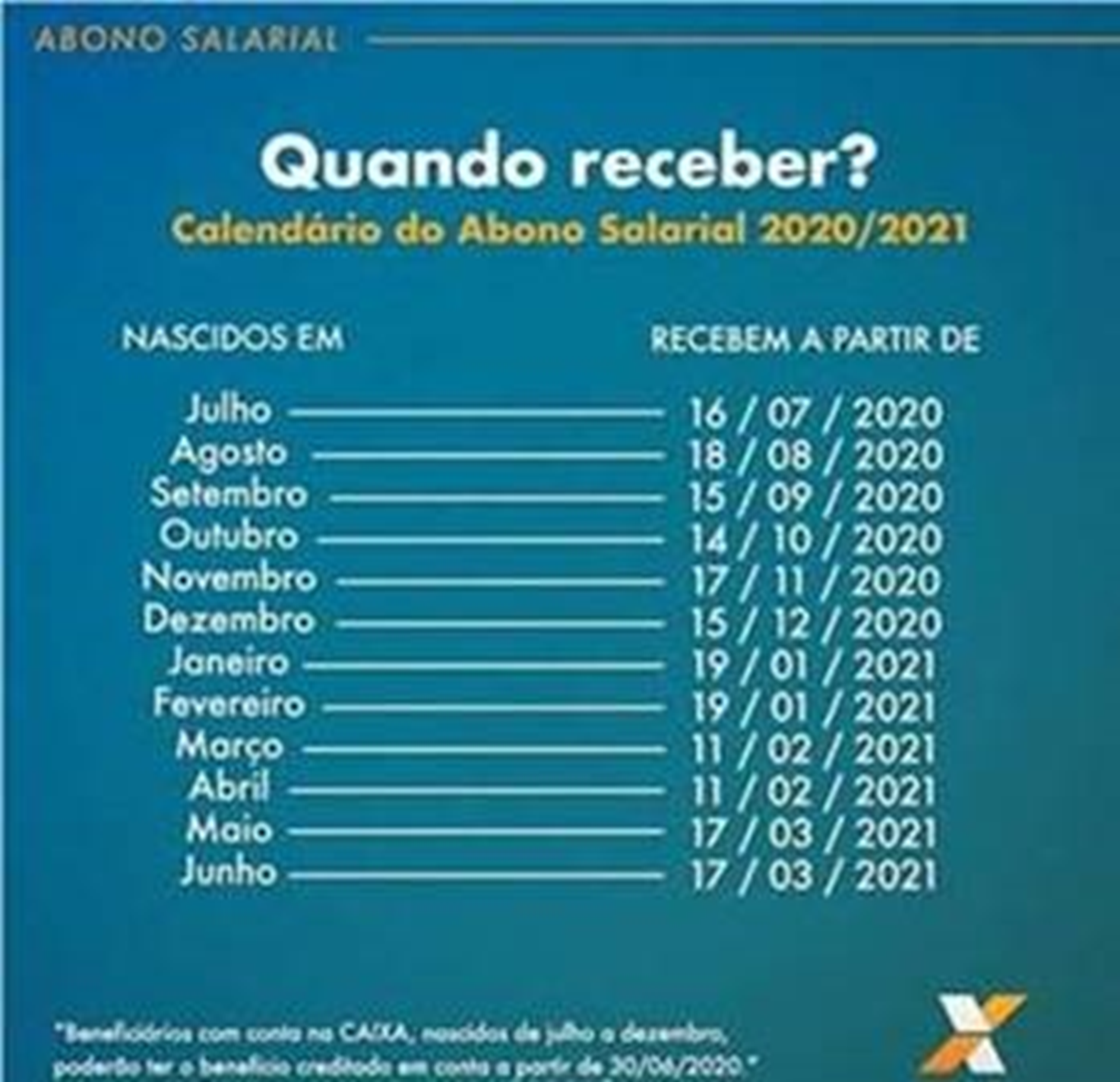

O Abono anual (mais conhecido como 13º Salário dos benefícios previdenciários) já era pago em duas parcelas, sendo a primeira em agosto e a segunda em dezembro de cada ano.

A primeira parcela, paga em agosto, era estabelecida anualmente mediante decreto, como foi o caso do Decreto 9.447/2018, que estabeleceu o pagamento da primeira parcela juntamente com os benefícios de agosto/2018 e a segunda, juntamente com os benefícios de dezembro/2018.

A partir de 2019, conforme estabeleceu a Medida Provisória 891/2019, o abono anual continua sendo pago em 2 parcelas, sendo:

- 1ª Parcela – corresponderá a até 50% do valor do benefício devido no mês de agosto e será paga juntamente com os benefícios dessa competência; e

- 2ª Parcela – corresponderá à diferença entre o valor total do abono anual e o valor da primeira parcela e será paga juntamente com os benefícios da competência de novembro.

Entretanto, considerando que a medida provisória deverá ser convertida em lei, a partir desta conversão, o pagamento em parcelas fica estabelecido em definitivo, conforme demonstrado acima.

Nota: De acordo com o Ato do Congresso Nacional CN 67/2019, a Medida Provisória 891/2019 teve seu prazo encerrado em 03/12/2019. Como não foi convertida em lei, o pagamento do abono continuará sendo estabelecido por meio de decreto.

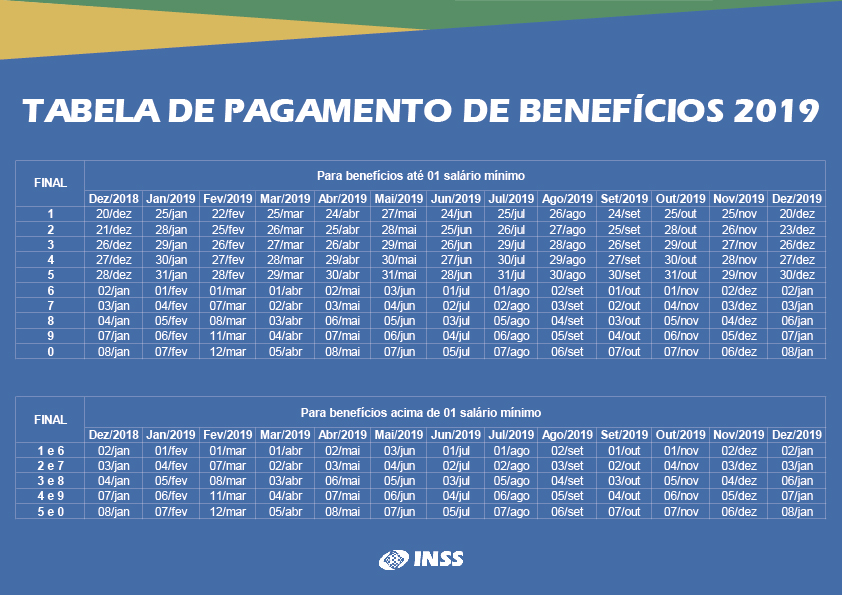

Veja abaixo a tabela com os prazos de pagamentos dos benefícios previdenciários para 2019.

Os prazos, conforme tabela abaixo, são diferenciados considerando:

- O número final do benefício previdenciário, para benefícios com rendimento de até 1 salário mínimo; e

- O número final do benefício previdenciário, para benefícios com rendimentos acima 1 salário mínimo.

Exemplo

Se um segurado, cujo número final de benefício seja o 5, o prazo para recebimento do abono anual em 2019 dependerá do valor da aposentadoria recebida, sendo:

Prazo para recebimento da Primeira parcela:

- 30/08/2019 – se o valor da aposentadoria for de até 1 salário mínimo; e

- 06/09/2019 – se o valor da aposentadoria for acima de 1 salário mínimo.

Prazo para recebimento da Segunda parcela:

- 29/11/2019 – se o valor da aposentadoria for de até 1 salário mínimo; e

- 06/12/2019 – se o valor da aposentadoria for acima de 1 salário mínimo.

O abono anual será calculado, no que couber, da mesma forma que o décimo terceiro salário dos trabalhadores, e terá por base o valor da renda mensal do benefício do mês de dezembro de cada ano.

Assim, se o valor total do benefício previdenciário recebido pelo segurado é de R$ 2.500,00, este receberá R$ 1.250,00 como primeira parcela (juntamente com o benefício de agosto/2019), e R$ 1.250,00 como segunda parcela (juntamente com o benefício do mês de novembro/2019).

Fonte: Medida Provisória 891/2019 – Adaptado pelo Guia Trabalhista.