Foi publicada a Nota Orientativa eSocial 20/2019 que trata das orientações sobre o tratamento a ser dado no caso de contratação de segurados com múltiplos vínculos, em função das alterações trazidas pela Emenda Constitucional nº 103/2019.

O art. 28 da referida emenda trouxe novas alíquotas para as contribuições previdenciárias dos segurados empregados, empregados domésticos e trabalhadores avulsos do Regime Geral da Previdência Social – RGPS, notadamente em função da implementação da progressividade graduada na apuração dessas contribuições.

Assim, o item 9 (encontrado nas páginas 104 a 106) do evento S-1200 do Manual de Orientação do eSocial – MOS versão 2.5.01 deve ser substituído pelo novo item 9 descrito abaixo:

Novo item 9

9) Em se tratando de trabalhadores com múltiplos vínculos, para que haja a correta apuração da contribuição previdenciária a ser descontada do trabalhador, no caso deste possuir outras relações de trabalho, amparadas pelo RGPS, na mesma competência, devem ser informados o CNPJ/CPF do(s) outro(s) contratante(s) e a(s) correspondente(s) remuneração(ões).

Como o salário-de-contribuição do segurado é a soma de todos os valores recebidos no mês, caso o segurado trabalhe para mais de um empregador/contratante, seu salário-de-contribuição será a soma do que receber em cada um deles.

Se o segurado empregado, inclusive o doméstico e o trabalhador avulso prestar serviços a mais de um empregador/órgão público, ele deve comunicar a todos eles os valores das remunerações recebidas e das contribuições previdenciárias descontadas, de modo a possibilitar o cálculo correto destas, a depender do período de apuração, conforme abaixo:

A) PERÍODO DE APURAÇÃO ATÉ 29.02.2020

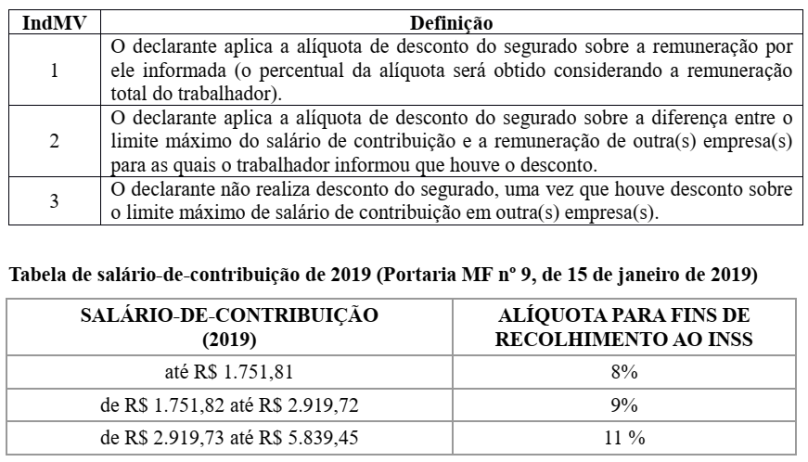

A fim de possibilitar a aplicação da alíquota correta (alíquota incidente sobre a totalidade da remuneração recebida pelo segurado na competência, em todas as fontes pagadoras, respeitando o limite máximo do salário de contribuição), deve ser informado o indicador de desconto {indMV} da contribuição previdenciária do trabalhador, conforme tabela abaixo, adotando a tabela de salário-decontribuição disposta em seguida, no caso do período de apuração abranger competências do ano de 2019:

Para fixar melhor a forma de escrituração das situações que abrangem um ou mais vínculos, vejamos os exemplos a seguir:

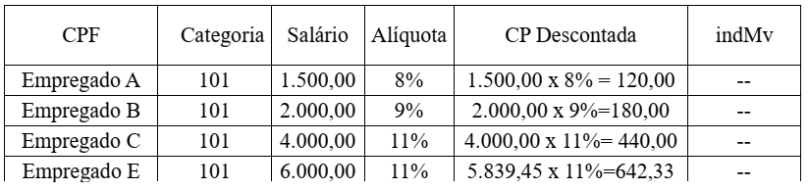

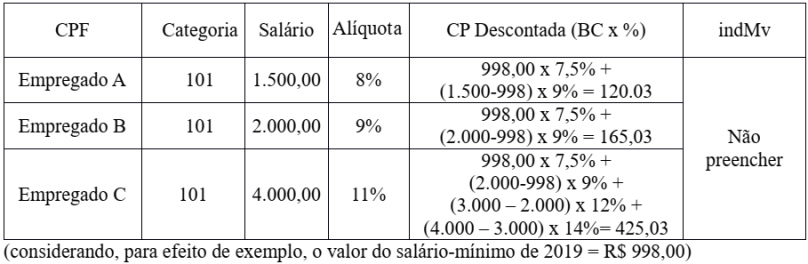

Exemplo a.1

Situação Apresentada: único vínculo – apuração da contribuição previdenciária (CP):

Empregador: CNPJ

Exemplo a.2

Situação Apresentada: Empregado A com múltiplos vínculos (Empregador 1, 2 e 3) com

somatório das três remunerações abaixo do limite máximo do salário-de-contribuição:

(*) alíquota inicial – é a alíquota (errada) usada sem considerar a totalidade das remunerações auferidas no mês.

(**) alíquota correta – é a alíquota usada considerando a totalidade das remunerações auferidas no mês, no caso, R$ 4.500,00.

Exemplo a.3

Situação Apresentada: Empregado B com múltiplos vínculos (Empregador 1, 2 e 3) com

somatório das três remunerações acima do limite máximo do salário-de-contribuição (escolheu-se o último vínculo – empregador 3 – para fracionar a base de cálculo da contribuição previdenciária do segurado a fim de obedecer o limite máximo do saláriode-contribuição: indMV = 2) .

Exemplo a.4

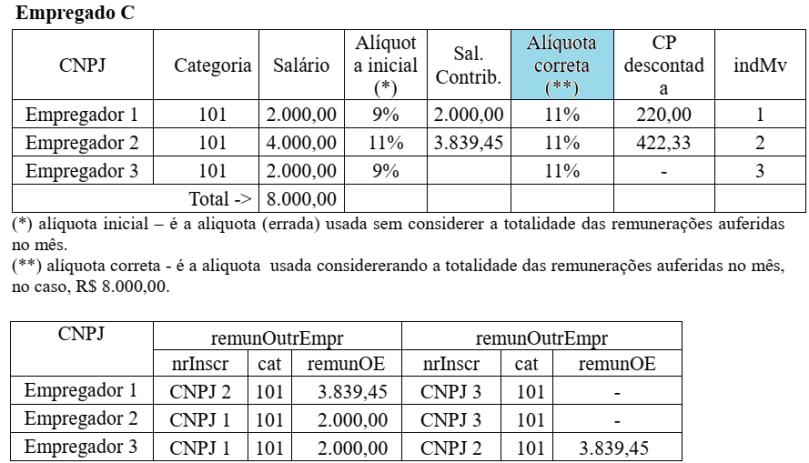

Situação Apresentada: Empregado C com múltiplos vínculos (Empregador 1, 2 e 3) com

somatório de duas das três remunerações acima do limite máximo do salário-de contribuição (escolheu-se o segundo vínculo para a fracionar a base de cálculo da contribuição previdenciária do segurado a fim de obedecer o limite máximo do salário-de-contribuição, deixando o último vínculo sem nada descontar: indMV = 3).

Exemplo a.5

Situação Apresentada: Empregado/trabalhador D com múltiplos vínculos (Empregador 1, contratante sem vínculo de emprego 2 e Empregador EBAS – Entidades Beneficentes 3) com somatório das três remunerações acima do limite máximo do salário-de-contribuição (escolheu-se o ultimo vínculo para fracionar a base de cálculo da contribuição previdenciária do segurado a fim de obedecer o limite máximo do salário-de-contribuição: indMV = 2).

B) PERÍODO DE APURAÇÃO A PARTIR DE 01.03.2020

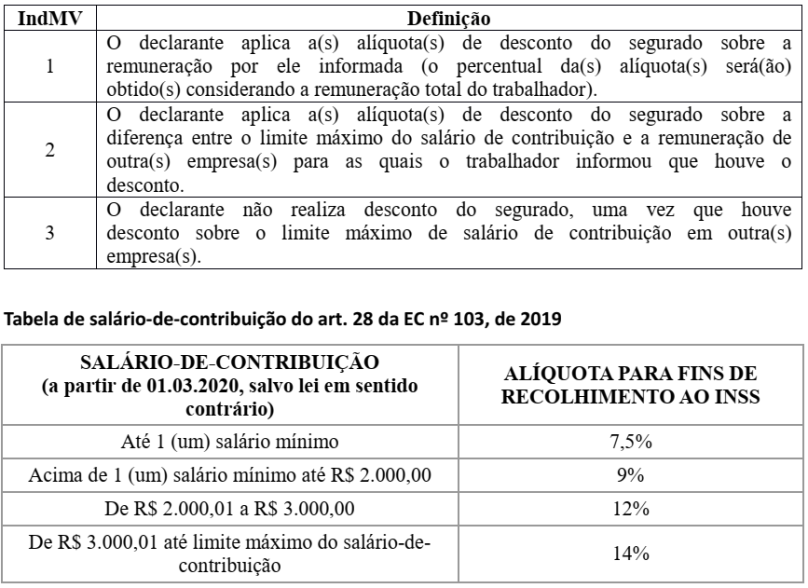

A partir de 01.03.2020 até disposição de lei em contrário alterando a Lei nº 8.212, de 1991, a fim de possibilitar a aplicação do(s) percentual(is) da(s) alíquota(s) correta(s), ou seja, do percentual pertinente a cada faixa na qual o segurado se enquadrar, considerando a totalidade da remuneração recebida pelo segurado na competência, em todas as fontes pagadoras, respeitando o limite máximo do salário de contribuição, deve ser informado o indicador de desconto {indMV} da contribuição previdenciária do trabalhador, conforme tabela abaixo, adotando a tabela de salário-de-contribuição disposta em seguida:

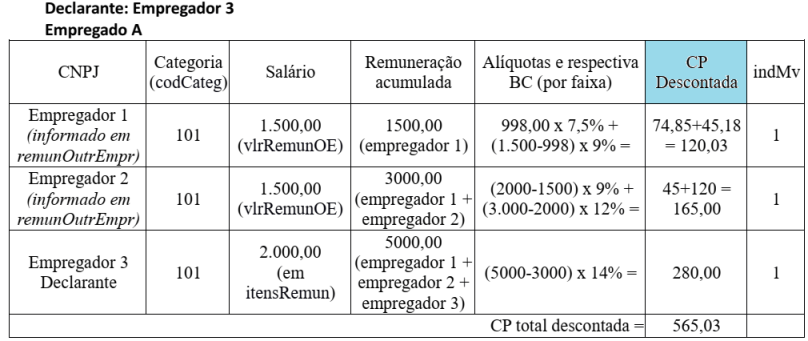

Exemplo b.1

Situação Apresentada: único vínculo – três empregados – apuração da contribuição previdenciária (CP):

Exemplo b.2

Situação Apresentada: Empregado A com múltiplos vínculos (Empregador 1, 2 e 3, sendo o empregador 3 o “declarante”) com somatório das três remunerações abaixo do limite máximo do salário-de-contribuição.

Exemplo b.3

Situação Apresentada: Empregado B com múltiplos vínculos (Empregador 1, 2 e 3) com somatório das três remunerações acima do limite máximo do salário-de-contribuição (escolhe-se um vínculo para fracionar: indMV = 2).

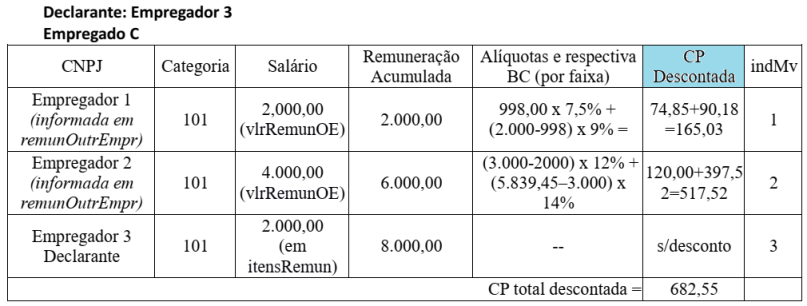

Exemplo b.4

Situação Apresentada: Empregado C com múltiplos vínculos (Empregador 1, 2 e 3) com

somatório de duas das três remunerações acima do limite máximo do salário-de-contribuição (escolhe-se um vínculo para fracionar: indMV = 2 e o último vínculo para

nada descontar: indMV = 3).

Exemplo b.5

Situação Apresentada: Empregado D com múltiplos vínculos (Empregador 1, contratante sem vínculo de emprego 2 e Empregador EBAS 3) com somatório das três remunerações acima do limite máximo do salário-de-contribuição (escolhe-se um vínculo para fracionar: indMV = 2).

Fonte: eSocial – Nota Orientativa eSocial 20/2019 – Adaptado pelo Guia Trabalhista.

E-Social – Teoria e Prática

. Contém links para abertura de legislações. Dicas práticas de como utilizar as alterações nos contratos de trabalho. Edição atualizável por 12 meses! Ideal para administradores de RH, auditores, empresários, consultores, professores, fiscais, estudantes e outros profissionais que lidam com matéria trabalhista.")