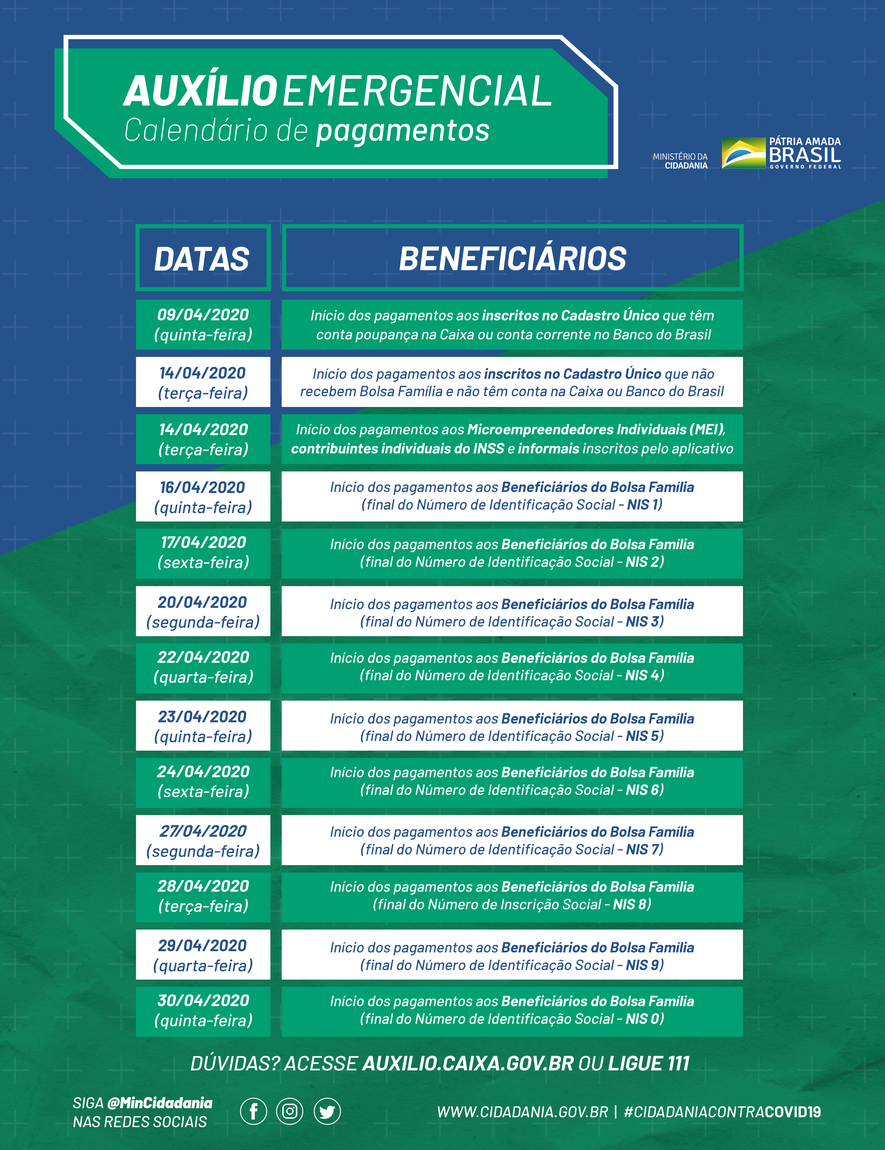

O Governo publicou o calendário de pagamento do auxílio emergencial estabelecido pela Lei 13.982/2020, conforme publicado aqui.

Para organizar o pagamento, o Governo Federal estabeleceu três grandes grupos:

-

Beneficiários do Bolsa Família: estes beneficiários vão passar a receber os R$ 600,00, mas não necessitam entrar no aplicativo ou site nem fazer qualquer tipo de cadastro. Serão identificados automaticamente e receberão o pagamento conforme o calendário do Bolsa Família, ou seja, a partir do dia 16 de abril;

-

Beneficiários do Cadastro Único (CadÚnico): beneficiários inscritos no CadÚnico até o dia 20 de março de 2020. A pessoa que se encaixa no perfil para receber o auxílio emergencial e não estiver no Cadastro Único, deverá fazer uma autodeclaração por meio do aplicativo ou pelo site disponibilizados pela Caixa Econômica Federal.

- Beneficiários trabalhadores Informais/MEIs e Contribuintes Individuais: estes beneficiários (que estão fora do CadÚnico), vão receber duas parcelas em abril e a terceira em maio. Aqueles que são correntistas do Banco do Brasil ou têm conta poupança na Caixa, devem receber a primeira parcela nesta quinta-feira (09.04). O pagamento para os demais será no dia 14 de abril.

Nota: Veja abaixo (nas perguntas e respostas) maiores detalhes sobre quem deve ou não se cadastrar no aplicativo criado pela Caixa.

PERGUNTAS E RESPOSTAS SOBRE O AUXÍLIO EMERGENCIAL

O que é o auxílio emergencial?

O auxílio emergencial aprovado pelo Congresso Nacional e sancionado pela Presidência da República é um benefício de R$ 600,00 para garantir uma renda mínima aos brasileiros em situação mais vulnerável durante a pandemia do Covid-19 (novo coronavírus), já que muitas atividades econômicas foram gravemente afetadas pela crise.

Quem tem direito ao benefício?

As pessoas inscritas no Programa Bolsa Família, aquelas que fazem parte do cadastro de Microempreendedores Individuais (MEI), os contribuintes individuais do INSS, as pessoas inscritas no Cadastro Único até o último dia 20 de março e os informais que não fazem parte de nenhum cadastro do Governo Federal estão aptos a receber o benefício. A pessoa também precisa ter mais de 18 anos, ser de família com renda mensal per capita (por pessoa) de até meio salário mínimo (R$ 522,50) ou renda familiar mensal total de até três salários mínimos (R$ 3.135), além de não ter tido rendimentos tributáveis, em 2018, acima de R$ 28.559,70.

Sou beneficiário do Bolsa Família. Posso receber o auxílio emergencial?

Sim, caso o auxílio emergencial seja mais vantajoso que o valor recebido no programa Bolsa Família. Como os integrantes do Bolsa Família já estão no Cadastro Único, não é necessário pedir a alteração do benefício. O pagamento será efetuado no valor mais vantajoso, ou seja, no mínimo R$ 600,00, automaticamente.

Como deve proceder quem não tem Cadastro Único no Governo Federal?

A pessoa que se encaixa no perfil para receber o auxílio emergencial e não estiver no Cadastro Único deverá fazer uma autodeclaração por meio do aplicativo ou pelo site disponibilizados pela Caixa Econômica Federal. O aplicativo e o site permitem que o Ministério da Cidadania e a Caixa Econômica Federal identifiquem os trabalhadores informais, os microempreendedores individuais (MEI) e os contribuintes individuais do INSS que se enquadram na lei e têm direito ao pagamento emergencial, mas não estão no Cadastro Único.

E quem está no Cadastro Único, mas não integra o Bolsa Família?

Quem está no Cadastro Único e se enquadra no perfil para receber o auxílio emergencial, mas não recebe Bolsa Família, terá um calendário próprio de recebimento do benefício de R$ 600,00. Essas pessoas não vão necessitar baixar nem se cadastrar no aplicativo. Elas estão identificadas pelo Governo Federal e receberão o valor automaticamente.

Como devem proceder os microempreendedores individuais (MEI)?

Devem baixar o aplicativo criado pela Caixa e preencher os dados para cadastramento e posterior pagamento do auxílio de R$ 600,00.

E os contribuintes individuais do INSS?

Também precisam acessar o aplicativo e fazer o cadastramento.

O aplicativo será a única forma de cadastramento para as pessoas que não estão na base de dados do Governo Federal?

A Caixa disponibiliza um site para o cadastro de quem não está na base de dados. Há também uma linha telefônica, no número 111, para quem quiser tirar dúvidas.

Quantas pessoas podem ser beneficiadas por família?

No máximo duas pessoas por família podem receber o auxílio emergencial de R$ 600,00. Já os pais ou mães que são responsáveis sozinhos por suas famílias têm direito a receber o benefício em dobro, ou seja, R$ 1.200,00.

Quando posso sacar o benefício?

Quem é beneficiário do Bolsa Família receberá o pagamento conforme o calendário do programa, normalmente. Os trabalhadores informais, MEIs, contribuintes individuais do INSS e aqueles que estão no Cadastro Único do Governo Federal receberão duas parcelas em abril, a primeira até o dia 14, e a segunda entre os dias 27 e 30, conforme o mês de aniversário. Dia 27 quem faz aniversários nos três primeiros meses do ano e assim por diante. A terceira e última parcela será quitada a partir do dia 26 de maio com a mesma escala de abril.

Onde posso sacar o benefício?

Além do depósito em conta, o benefício será pago nas agências da Caixa Econômica Federal, em terminais de atendimento eletrônico e em lotéricas.

Quanto tempo vai durar o auxílio emergencial?

Serão três meses, a princípio, período mais agudo da pandemia do coronavírus.

Estou no Cadastro Único e tenho contas em outros bancos que não sejam a Caixa Econômica e o Banco do Brasil. Onde vou receber o benefício?

Qualquer pessoa cadastrada que tenha conta bancária em qualquer instituição financeira terá o benefício depositado em sua conta habitual e de forma gratuita.

Tenho dívidas pendentes como cheque especial e outros débitos. Esses débitos serão automaticamente cobrados quando o auxílio for depositado?

Não. O valor do auxílio não será usado para amortizar débitos anteriores. Ficará blindado em sua conta. Trata-se de um auxílio emergencial para ajudar no sustento das famílias nesse período de excepcionalidade

Tenho um smartphone pré-pago, mas estou sem créditos. Como baixar o aplicativo?

Mesmo que seu celular pré-pago não tenha créditos, é possível baixar o aplicativo Caixa Auxílio Emergencial sem problemas. Nos casos extremos, em que a pessoa não tem celular ou acesso à internet, ela pode fazer o cadastramento com CPF em uma agência da Caixa Econômica Federal ou em lotéricas.

Não faço parte do Bolsa Família, não estou no Cadastro Único e não tenho conta em qualquer instituição financeira. Como poderei receber o benefício?

A Caixa Econômica vai promover uma inclusão financeira da população menos assistida por meio da criação de contas digitais. Essas contas serão gratuitas e o dinheiro depositado poderá ser usado para pagamento de contas, transferências e DOCs gratuitamente.

Vou poder sacar o dinheiro recebido pelo Auxílio Emergencial?

Para evitar um colapso do Sistema Financeiro, já que dezenas de milhões de pessoas receberão o auxílio, a Caixa Econômica vai divulgar um cronograma para organizar os saques em espécie do valor depositado.

Fonte: Ministério da Cidadania – 08/04/2020 – Adaptado pelo Guia Trabalhista.

Relações Trabalhistas na Pandemia da Covid-19

. Contém links para abertura de legislações. Dicas práticas de como utilizar as alterações nos contratos de trabalho. Edição atualizável por 12 meses! Ideal para administradores de RH, auditores, empresários, consultores, professores, fiscais, estudantes e outros profissionais que lidam com matéria trabalhista.")