Você é daqueles que deixam de fazer a declaração de ajuste anual do Imposto de Renda pessoa física (IRPF) por falta de documentação ou tem por hábito de entregar no último minuto do “segundo tempo”?

Muitos acabam tendo problemas com a internet e não concretizam a transmissão, pois nas últimas horas do último dia do prazo final de entrega o site da Receita Federal acaba tendo sobrecarga e não consegue, por vezes, registrar a entrega da declaração.

Então entregue o quanto antes e faça a retificação da declaração após a sua transmissão. É importante destacar que esta retificação não é objeto de multa por atraso, mas apenas uma correção de uma informação prestada de forma equivocada ou incompleta.

Lembrando que, em 2024, o prazo de entrega encerra-se em 31/05/2024. Para as pessoas físicas domiciliadas nos municípios do Rio Grande do Sul, enumerados no Anexo Único da Portaria RFB 415/2024, o prazo final de entrega da DIRPF/2024 foi prorrogado para 30/08/2024 (último dia útil de agosto/2024).

Assim, se você não conseguiu todos os documentos, ou mesmo se está com falta de tempo para coletar os dados, digitá-los ou analisá-los antes da entrega, o ideal é entregar a declaração assim mesmo para se livrar do pagamento da multa pela entrega em atraso.

Se você tinha a declaração de IRPF preenchida, mas estava faltando o CNPJ de um hospital ou clínica (onde passou por um tratamento de saúde) ou o CPF de um dentista ou advogado (que você pagou no ano anterior), bastaria enviar a declaração no prazo (sem informar estes pagamentos) e assim, se livrar da multa pela falta de entrega.

Após a entrega no prazo e com as informações que faltavam em mãos, é só fazer a declaração retificadora.

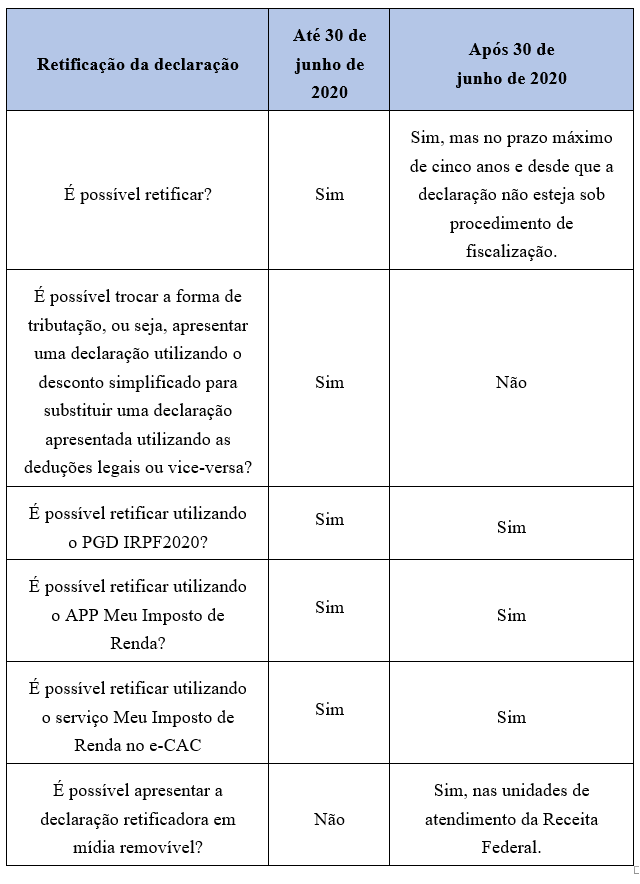

Retificação da Declaração de IRPF

A Declaração de Ajuste Anual Retificadora tem a mesma natureza da declaração originariamente apresentada, substituindo-a integralmente e, portanto, deve conter todas as informações anteriormente declaradas com as alterações e exclusões necessárias, bem como as informações adicionais, se for o caso.

Retificar significa corrigir, consertar. Se, após a apresentação, você encontrar erros ou constatar que a declaração apresentada está incompleta, faça a retificação.