Muitos contribuintes deixam de fazer a declaração de ajuste anual do Imposto de Renda pessoa física (IRPF) por falta de documentação ou por querer entregar no último minuto do “segundo tempo” e acabam tendo problemas com a internet e não concretizam a transmissão.

A Receita Federal admite que o contribuinte faça a retificação da declaração após a sua transmissão. É importante destacar que esta retificação não é objeto de multa por atraso, mas apenas uma correção de uma informação prestada de forma equivocada ou incompleta.

Assim, se você não entregou a declaração até o dia 30.06.2020 por falta de um ou outro documento/informação, uma dica (na próxima oportunidade) que poderá fazer você se livrar do pagamento da multa pela entrega em atraso, é fazer a transmissão da declaração mesmo que incompleta.

Se você tinha a declaração de IRPF preenchida, mas estava faltando o CNPJ de um hospital ou clínica (onde passou por um tratamento de saúde) ou o CPF de um dentista ou advogado (que você pagou no ano anterior), bastaria enviar a declaração no prazo (sem informar estes pagamentos) e assim, se livrar da multa pela falta de entrega.

Após a entrega no prazo e com as informações que faltavam em mãos, é só fazer a declaração retificadora.

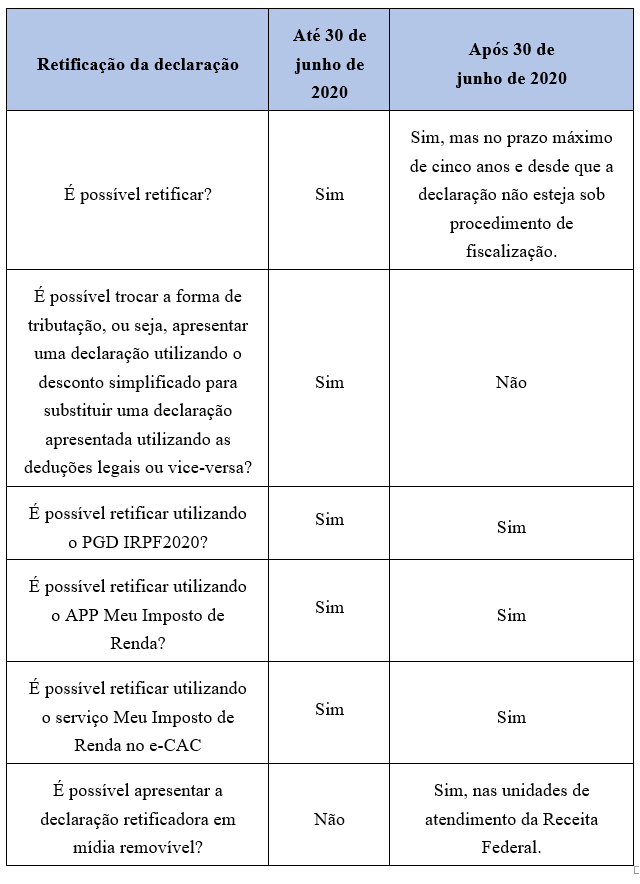

Retificação da Declaração de IRPF

A Declaração de Ajuste Anual Retificadora tem a mesma natureza da declaração originariamente apresentada, substituindo-a integralmente e, portanto, deve conter todas as informações anteriormente declaradas com as alterações e exclusões necessárias, bem como as informações adicionais, se for o caso.

Retificar significa corrigir, consertar. Se, após a apresentação, você encontrar erros ou constatar que a declaração apresentada está incompleta, faça a retificação, considerando as informações do quadro abaixo:

Nota: Para fins de priorização no pagamento das restituições será considerada como data de apresentação da declaração a data do envio da retificadora, e não a data de apresentação da declaração original.

Prazo para a Retificação

Desde que não esteja sob procedimento de fiscalização, o contribuinte tem o prazo de 5 anos para retificar a declaração.

Programa a ser Utilizado para Retificar a Declaração do IRPF

A retificação deve ser feita por meio do programa relativo ao mesmo exercício em que foi elaborada a declaração original.

Para preencher a declaração retificadora, siga os seguintes passos:

- Baixe o programa do ano correspondente à declaração;

- Entre no menu Declaração do programa gerador da declaração a ser retificada e abra a declaração já enviada. Importante: caso não consiga abrir ou recuperar a declaração já enviada, preencha novamente toda a declaração.

- Responda “Sim” à pergunta “Esta declaração é retificadora?”.

- Após responder “Sim”, o programa abre um campo para que seja informado o número do recibo da declaração imediatamente anterior (veja aqui como obter o número do recibo)

- Inclua ou corrija as informações desejadas.

- Grave a declaração e transmita para a Receita Federal.

Retificação Online

A retificação online permite a alteração de alguns dados da declaração, diretamente pela internet, sem a utilização do programa IRPF 2020, nem do Receitanet. Não há necessidade de preencher novamente os dados que não se pretende alterar.

Importante: Como já mencionado no quadro acima, vale ressaltar que na declaração retificadora NÃO é possível trocar a forma de tributação, ou seja, apresentar uma declaração utilizando o desconto simplificado para retificar utilizando as deduções legais ou vice-versa. A declaração retificadora deve seguir a mesma forma de tributação da declaração original.

Fonte: Receita Federal – 01.07.2020 – Adaptado pelo Guia Trabalhista.

Imposto de Renda – Pessoa Física – IRPF