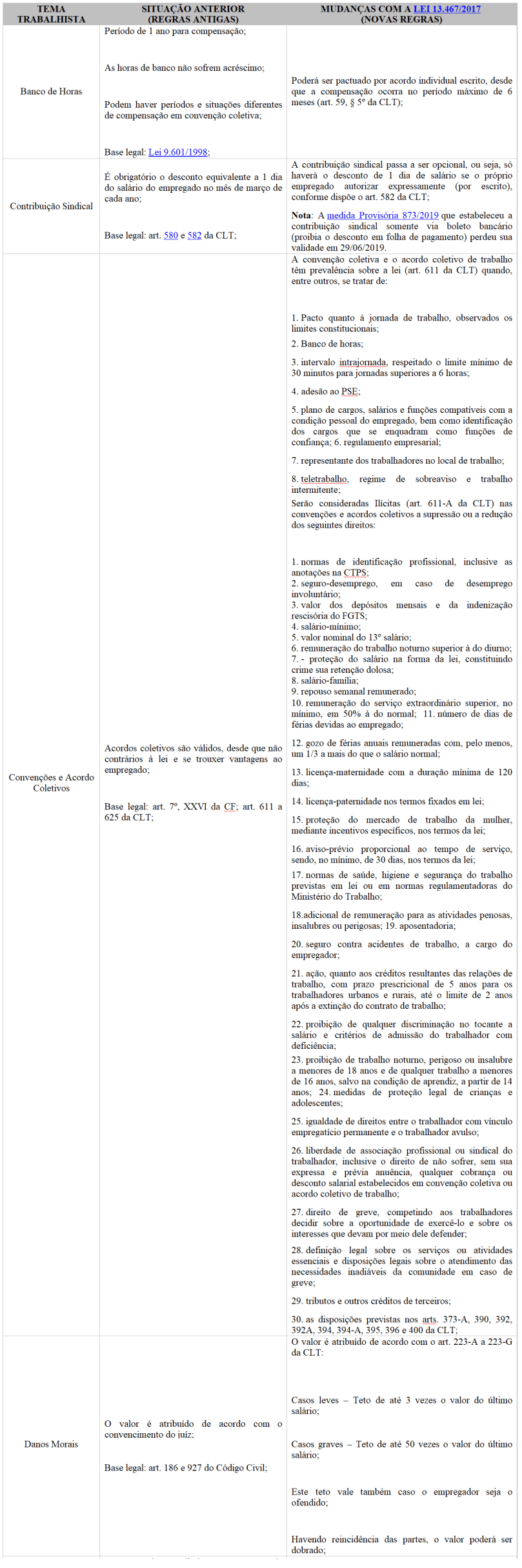

A Nota Técnica eSocial 15/2019 trouxe modificações à versão 2.5 do leiaute do eSocial.

A v.2.5 (rev) do leiaute é produto do trabalho de simplificação e modernização do eSocial e foi criada como uma primeira fase no processo, conforme divulgado.

Diversas alterações que serão implementadas no novo sistema já serão implantadas desde logo, antecipando as mudanças.

Como premissa, está a preservação da estrutura atual, com mudanças que não impactarão os desenvolvedores e usuários, mas já representam facilitadores no processo de trabalho.

A principal mudança é a alteração de diversos grupos e campos de “OC” (Obrigatórios na Condição) para “F” (Facultativos).

É o caso, por exemplo, do grupo {documentos} do evento de admissão (S-2200). Na prática, o grupo não precisa mais ser preenchido, mesmo que o trabalhador possua qualquer dos documentos antes exigidos.

Além dos diversos campos e grupos cujo preenchimento se tornou desnecessário, eventos inteiros foram dispensados, conforme Nota Orientativa eSocial 19/2019. A partir desta versão revisada, não será mais necessário o envio dos seguintes eventos:

- S-1300 – contribuição sindical Patronal;

- S-2260 – Convocação para Trabalho Intermitente;

- S-2250 – aviso prévio;

- S-1070 – Tabela de Processos Adm./Judiciais (dispensada quando a matéria do processo for autorização de trabalho de menor, dispensa de contratação de PCD ou aprendiz, segurança e saúde no trabalho, conversão de licença saúde em acidente do trabalho. Será obrigatória apenas quando a matéria do processo for tributária, FGTS ou contribuição sindical).

Houve, também, uma flexibilização na regra de afastamentos, inclusive férias: será possível informar o fim de um afastamento antecipadamente, o que facilita a organização do trabalho nos casos de términos já conhecidos, como licença maternidade (veja aqui os benefícios das férias após a licença).

Embora esta Nota Técnica já traga diversas simplificações, ela não é o resultado final do trabalho de modernização. Uma construção bem maior está em desenvolvimento pela equipe técnica e será divulgada assim que estiver consolidada.

A segunda fase trará as seguintes simplificações para o eSocial:

Eliminação completa dos seguintes eventos:

- S-1030 – Tabela de Cargos/Empregos Públicos – os dados referentes a cargos/empregos públicos serão inseridos diretamente no evento de admissão, e de forma simplificada.

- S-1040 – Tabela de Funções/Cargos em Comissão – da mesma forma da tabela de cargos/empregos públicos, as funções serão informadas diretamente na admissão, quando for o caso, sendo desnecessário o trabalho em duplicidade de criar um item de tabela para referenciá-lo no evento de admissão.

- S-1050 – Tabela de Horários/Turnos de Trabalho – a forma de informação do horário de trabalho, em geral, era vista como um complicador, dada a pluralidade de situações possíveis. A solução encontrada foi informar apenas os dados necessários à substituição do registro do trabalhador em um campo texto descritivo diretamente no evento de admissão (S-2200), complementado por outros campos parametrizados.

- S-1060 – Tabela de Ambientes de Trabalho – foi proposto que as informações de exercício de atividade em ambiente do próprio empregador ou de terceiro não precisam constar de tabela (como dito, para evitar duplicidade de trabalho) e podem migrar para o evento S-2240 – Condições Ambientais do Trabalho – Fatores de Risco que, por sua vez, também será simplificado.

- S-1080 – Tabela de Operadores Portuários – as informações constantes na tabela serão informadas como forma de Lotação Tributária. A medida racionaliza a forma de prestação da informação, evitando o envio de mais um evento com informações já abrangidas pela Lotação Tributária.

- S-1280 – Informações Complementares aos Eventos Periódicos – esse evento traz informações referentes à substituição da contribuição previdenciária patronal (desoneração de folha da Lei nº 12.546/11), e é enviado a cada fechamento de folha. Os dados constantes no evento passarão a constar do cadastro da empresa (evento S-1000) e em grupos específicos no próprio evento de fechamento da folha (S-1299).

- S-1300 – contribuição sindical Patronal – as informações de contribuição sindical eram previstas na RAIS. Como, a partir de agora, deixarão de compor a RAIS, não serão necessárias para a substituição desta obrigação e, portanto, o evento perde sua função.

- S-2221 – Exame Toxicológico do Motorista Profissional – a portaria que exigiu a informação referente ao exame toxicológico no caged será revogada e, portanto, o evento perderá sua função.

- S-2250 – aviso prévio – as informações do aviso prévio passarão a compor um grupo do próprio evento de desligamento (S-2299). Além de não ser necessário o envio de um evento a mais, todas as informações pertinentes ao desligamento serão informadas uma única vez, sem prejuízo para os efeitos nos recolhimentos de contribuição previdenciária e FGTS.

- S-2260 – Convocação para Trabalho Intermitente – uma vez que nenhuma obrigação será substituída com base neste evento, ele será excluído. As informações do contrato de trabalho intermitente já fazem parte do evento de admissão (S-2200) e as informações de remuneração já compõem o evento de remuneração (S-1200).

Eliminação de mais de 500 campos do leiaute – além dos eventos eliminados, serão excluídos os campos cuja informação é considerada redundante, desnecessária para a substituição de obrigações ou que já conste de base de dados já povoada.

Eliminação do NIS (Número de Identificação Social) como identificação do trabalhador – os trabalhadores serão identificados exclusivamente por CPF, não havendo referência a NIS (PIS, PASEP ou NIT), mitigando os problemas na qualificação cadastral dos trabalhadores, na rejeição de eventos por alteração do NIS ao longo do contrato de trabalho e no recebimento de benefícios previdenciários e de FGTS por problemas cadastrais do trabalhador.

Eliminação de informações de banco de horas – serão eliminadas as naturezas de rubrica de crédito e débito de banco de horas, e o controle deixará de ser informado no eSocial.

Disponibilização de tabela de rubricas padrão para qualquer empresa – as empresas poderão, se assim desejarem, utilizar a tabela padrão de rubricas do sistema, em vez de enviar o evento de rubricas (S-1010). Desta forma, além de poder eliminar a etapa de cadastramento da sua tabela de rubricas, terão mais segurança jurídica na questão das incidências tributárias, uma vez que a tabela já traz as incidências de acordo com o entendimento dos entes. Mesmo as que optarem por utilizar a tabela própria terão a referência “oficial” sobre as incidências.

Unificação de prazos para envio dos eventos – todos os eventos terão prazo unificado, coincidente com o prazo de fechamento da folha de pagamento, que foi prorrogado para o dia 15 do mês seguinte, exceto eventos que produzem efeitos imediatos (admissão, CAT, afastamento que gera direito a auxílio-doença e desligamento por motivo que gera direito a saque do FGTS/seguro-desemprego).

Simplificação dos eventos de remuneração (S-1200) e pagamentos (S-1210) – as informações da folha de pagamento, que na versão atual, são desmembradas em dois eventos interdependentes – evento de remuneração (S-1200) e de pagamento (S-1210) – serão, a partir da implantação do novo sistema, informadas apenas no evento S-1200. O evento S-1210 será restrito à informação da data de pagamento e, quando houver, ajuste nos valores de retenção de Imposto de Renda ou pensão alimentícia.

Não exigência de dados já constantes em outras bases – algumas informações foram consideradas redundantes, por já constarem em bases de dados do governo, como a razão social da empresa e as alíquotas FAP e RAT. Assim, os dados não serão solicitados ao usuário (salvo quando houver modificação individualizada – um caso de processo judicial que altere FAP/RAT, por exemplo).

Simplificação das informações de Segurança e Saúde no Trabalho – SST – além da redução do número de eventos de SST de seis para quatro, os eventos que serão mantidos sofrerão uma simplificação robusta. Foram mantidas as informações necessárias apenas para a substituição da Comunicação de Acidente de Trabalho – CAT e Perfil Profissiográfico Previdenciário – PPP. A tabela de riscos, que antes possuía mais de 1200 itens, será reduzida para algo em torno de 300.

Implantação do módulo Web Simplificado para micro e pequenas empresas – será disponibilizado um módulo simplificado para ME e EPP, nos mesmos moldes dos módulos Empregador Doméstico, MEI e Segurado Especial. Os módulos simplificados passarão a contar com ferramentas de auxílio na inserção dos dados e automatizações, de forma a apoiar o usuário, facilitando o cumprimento das suas obrigações.

Fonte: eSocial – 02.08.2019 – Adaptado pelo Guia Trabalhista.