Foi publicado no diário oficial da união de hoje (05/03/2021) a Solução de Consulta DISIT/SRRF04 4.009/2021 que explicita o entendimento da Receita Federal sobre algumas das hipóteses de incidência das contribuições sociais. Veja adiante os destaques:

Benefício de Assistência Médica

Não incidem contribuições previdenciárias sobre a concessão do benefício de assistência médica, o que inclui o reembolso de despesas com medicamentos, aparelhos ortopédicos, despesas médico-hospitalares e outras similares, desde que a cobertura abranja a totalidade dos empregados e dirigentes da empresa. Porém, se esse benefício alcançar apenas parte dos empregados ou dirigentes da empresa, os respectivos valores deverão ser incluídos na base de cálculo da contribuição previdenciária.

Vale Transporte, Aviso Prévio e Auxilio Alimentação

Não há incidência das contribuições previdenciárias sobre o valor do vale transporte, inclusive pago em pecúnia, independentemente de previsão em acordo ou convenção coletiva de trabalho

Também não há incidência das contribuições previdenciárias sobre as rubricas referentes ao aviso prévio Indenizado, à parcela in natura do auxílio-alimentação, a que se refere o inciso III do art. 58 da Instrução Normativa RFB nº 971, de 2009, abrangendo tanto a cesta básica quanto as refeições fornecidas pelo empregador aos seus empregados; o auxílio-alimentação pago mediante tíquetes-alimentação ou cartão, a partir de 11 de novembro de 2017. Caso o pagamento do auxílio-alimentação seja em pecúnia haverá incidência.

Por outro lado, há incidência das contribuições sociais previdenciárias sobre os quinze primeiros dias de afastamento do empregado e sobre o terço constitucional de férias.

Diante do uso massivo dos instrumentos da Lei 14.020/2020, sobretudo em razão das sucessivas prorrogações do período de adesão ao Programa Emergencial de Manutenção do Emprego e da Renda, e com a aproximação do final do ano, surgiram diversos questionamentos a respeito dos impactos dos acordos de redução proporcional de jornada e de salário e de suspensão de contrato de trabalho em relação ao cálculo do 13º salário, das férias e outras implicações decorrentes.

A Subsecretaria de Inspeção do Trabalho do Ministério da Economia divulgou a Nota Técnica SEI/ME 53.797/2020, esclarecendo, entre outros pontos e exemplos, que:

1.O período de suspensão do contrato de trabalho não é computável para o cálculo do 13º salário, salvo quando houver trabalho por no mínimo 15 dias no mês.

2.Quanto aos trabalhadores que recebem salário variável, para os quais é extraída a média mensal para a apuração do valor devido a título de 13º salário, é importante registrar que nos casos em que houve a pactuação de acordo de suspensão do contrato de trabalho no âmbito do Programa Emergencial de Manutenção do Emprego e da Renda, a média anual deverá ser obtida por meio da mesma proporcionalidade de meses considerados para o pagamento do 13º salário.

3.O cálculo será levado em conta a remuneração integral, considerada sem influência das reduções temporárias de jornada e salário.

Em relação ás férias, os períodos dos acordos de suspensão temporária do contrato de trabalho, firmados com base na Lei n.º 14020, de 2020, não deverão ser computados como tempo de serviço para o cálculo do período aquisitivo de férias.

A pandemia da Covid-19 trouxe a possibilidade de o empregador suspender temporariamente o contrato de trabalho, com o recebimento do Benefício Emergencial.

Objeto de dúvidas e questionamentos por parte dos empregadores, a forma de concessão de férias para esses trabalhadores foi esclarecida na Nota Técnica SEI nº 51520/2020/ME. Veja os pontos:

1 – O trabalhador teve o contrato suspenso, com base na Lei nº 14.020/20. Há alteração no período aquisitivo de férias?

Sim. O período de suspensão de contrato, nessa hipótese, não é contado para fins do período aquisitivo. Dessa forma, o período aquisitivo recomeça a contar após o término da suspensão. Por exemplo, um trabalhador que teve uma suspensão de contrato por 60 dias terá seu período aquisitivo acrescido de mais 60 dias (será, portanto, de um ano e dois meses).

2 – A alteração do período aquisitivo é obrigatória? Posso manter o período de um ano?

O empregador pode, por acordo ou mesmo por mera liberalidade, aplicar regras mais favoráveis ao trabalhador. No caso, poderá manter o período aquisitivo de férias “padrão” de um ano, se assim desejar.

3 – O eSocial Doméstico fará a alteração do período aquisitivo automaticamente?

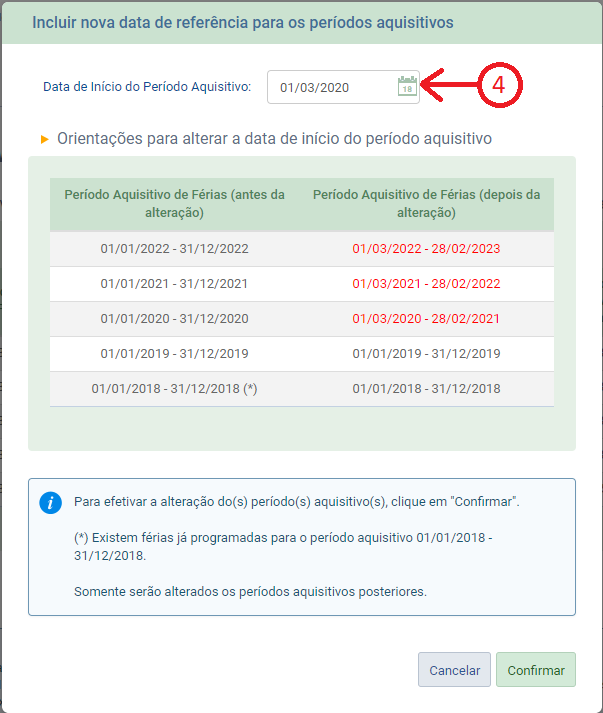

Não. Como o empregador pode optar por não suspender a contagem do período aquisitivo, se for feita a alteração, deverá ser informada manualmente no sistema. Para fazer isso, o empregador deverá utilizar a ferramenta de alteração de períodos aquisitivos, conforme passo a passo a seguir:

Acesse a ferramenta de férias;

Clique em “Opções Avançadas”;

Clique sobre o “lápis” exibido na coluna “Período Aquisitivo”. Será exibida uma nova tela para edição.

Informe a data de início do primeiro período aquisitivo que será impactado pela suspensão. Atenção: altere a data de início do período. No exemplo a seguir, o trabalhador teve seu contrato suspenso em decorrência do estado de calamidade por dois meses, em 2020. O período original, que começava em 01/01/2020, foi alterado para iniciar em 01/03/2020. Os períodos aquisitivos subsequentes serão alterados automaticamente pelo sistema.

4 – O trabalhador que teve o contrato suspenso ao longo do ano tem direito a receber o 13º integral?

Não. O período de suspensão não conta para o cálculo do 13º salário. Assim, se o trabalhador teve o contrato suspenso e, com isso, trabalhou menos que 15 dias em determinado mês, esse mês não entrará no cálculo. Por exemplo, um trabalhador teve o contrato suspenso no período entre 10/06/2020 a 10/08/2020. Nesse caso, os meses de junho e julho não contam para o 13º salário, já que houve trabalho por apenas 9 dias em junho e em nenhum dia de julho. Agosto, por sua vez, entra no cálculo porque ele trabalhou 21 dias no mês. Desta forma, o empregado teria direito a receber 10/12 de 13º salário no ano de 2020.

Contudo, da mesma forma que as férias, o empregador pode optar por pagar o valor integral ao trabalhador, por ser mais favorável.

5 – O valor do 13º salário deve ser pago com redução para os trabalhadores que tiveram redução de jornada e salário?

Não. O 13º salário deve ser calculado e pago levando-se em consideração o valor do salário “integral” do empregado, sem contar a redução proporcional que porventura tenha sido ajustada ao longo do ano.

6 – O eSocial Doméstico fará o ajuste do 13º automaticamente nos casos de suspensão ou redução?

O sistema está preparado para fazer a contagem do período de suspensão do contrato, mas levará em consideração o valor do salário contratual vigente no momento do pagamento do 13º. O empregador deverá, portanto, observar o seguinte:

Contagem do período de suspensão: o sistema não contará os dias de suspensão, e levará em conta apenas os meses em que houve trabalho por, no mínimo, 15 dias. Caso o empregador queira pagar o valor integral, por liberalidade, deverá ajustar manualmente nas folhas dos meses de novembro e do 13º salário.

Valor do 13º salário quando houver redução proporcional: o sistema utilizará o salário contratual informado. Se o período de redução já terminou e o empregador retornou o salário para o valor integral, o sistema utilizará esse valor. Contudo, se a redução estiver vigente durante o período de pagamento do 13º salário, o empregador deverá ajustar manualmente o valor nas folhas de novembro e 13º.

Fonte: site eSocial.gov.br – 20.11.2020.

Veja maiores informações sobre férias e 13º salário nos seguintes tópicos do Guia Trabalhista Online:

A Secretaria Especial de Previdência e Trabalho do Ministério da Economia divulgou Nota Técnica que analisa os efeitos dos acordos de suspensão do contrato de trabalho e de redução proporcional de jornada e de salário, de que trata a Lei 14.020 de 2020, sobre o cálculo do 13º salário e das férias dos trabalhadores.

Dentre as conclusões do documento, destaca-se que “os períodos de suspensão temporária do contrato de trabalho, avençados nos termos da Lei nº 14.020, de 2020, não deverão ser computados como tempo de serviço para cálculo de décimo terceiro salário e de período aquisitivo de férias, salvo, quanto ao décimo terceiro, quando houver a prestação de serviço em período igual ou superior ao previsto no §2º do art. 1° da Lei nº 4.090, de 1962.”

Destaque-se que referida Nota Técnica não têm caráter normativo, refletindo o posicionamento da Secretaria de Trabalho diante da controvérsia do pagamento do 13º salário para contratos suspensos em 2020. Portanto, cada empregador deve consultar seu departamento jurídico, caso o sindicato da categoria de trabalhadores tenha entendimento divergente sobre o posicionamento explicitado.