Foram publicadas nesta sexta-feira (23) a Portaria Conjunta RFB/SEPRT nº 76/2020 e a Portaria Conjunta RFB/SEPRT nº 77/2020, quem criam um novo leiaute simplificado para a escrituração de obrigações trabalhistas, previdenciárias e fiscais que substituirá o eSocial atual.

O desenvolvimento do eSocial Simplificado estava previsto na Lei 13.874/2019 e entrará em operação a partir do ano que vem, dando prazo para as empresas se adaptarem às mudanças.

O novo sistema segue as seguintes premissas:

- Foco na desburocratização: substituição das obrigações acessórias;

- Não solicitação de dados já conhecidos;

- Eliminação de pontos de complexidade;

- Modernização e simplificação do sistema;

- Integridade e continuidade da informação; e

- Respeito pelo investimento feito por empresas e profissionais.

O QUE MUDA:

O eSocial Simplificado traz as seguintes novidades para os usuários:

- Redução do número de eventos;

- Expressiva redução do número de campos do leiaute, inclusive pela exclusão de informações cadastrais ou constantes em outras bases de dados (ex.: FAP);

- Ampla flexibilização das regras de impedimento para o recebimento de informações (ex.: alteração das regras de fechamento da folha de pagamento – pendências geram alertas e não erros);

- Facilitação na prestação de informações destinadas ao cumprimento de obrigações fiscais, previdenciárias e depósitos de FGTS;

- Utilização de CPF como identificação única do trabalhador (exclusão dos campos onde era exigido o NIS);

- Simplificação na forma de declaração de remunerações e pagamentos.

O eSocial Simplificado substituirá diversas obrigações acessórias hoje existentes, e sua integração com outros sistemas permitirá ampliar o ritmo de substituições.

Obrigações já Substituídas

Dentre as obrigações já substituídas, temos:

- CAGED;

- Anotação da Carteira de Trabalho (que passou a ser 100% digital para as empresas);

- Livro de Registro de Empregados; e

- RAIS para empresas que já prestam informações de folha de pagamento.

Obrigações que Serão Substituídas em Breve

Muitas outras serão substituídas em breve, tais como:

- CAT (Comunicação de Acidente de Trabalho);

- CD – Comunicação de Dispensa;

- PPP – Perfil Profissiográfico Previdenciário;

- DCTF – Declaração de Débitos e créditos tributários Federais;

- MANAD – Manual Normativo de Arquivos Digitais;

- Folha de pagamento;

- GRF – Guia de Recolhimento do FGTS.

DOCUMENTAÇÃO TÉCNICA

Com o lançamento do novo sistema de escrituração, foi disponibilizado para os desenvolvedores de software o novo leiaute do eSocial Simplificado versão S-1.0 RC (Release Candidate).

A versão final com ajustes e os esquemas XSD têm previsão de publicação no próximo dia 10/11/2020.

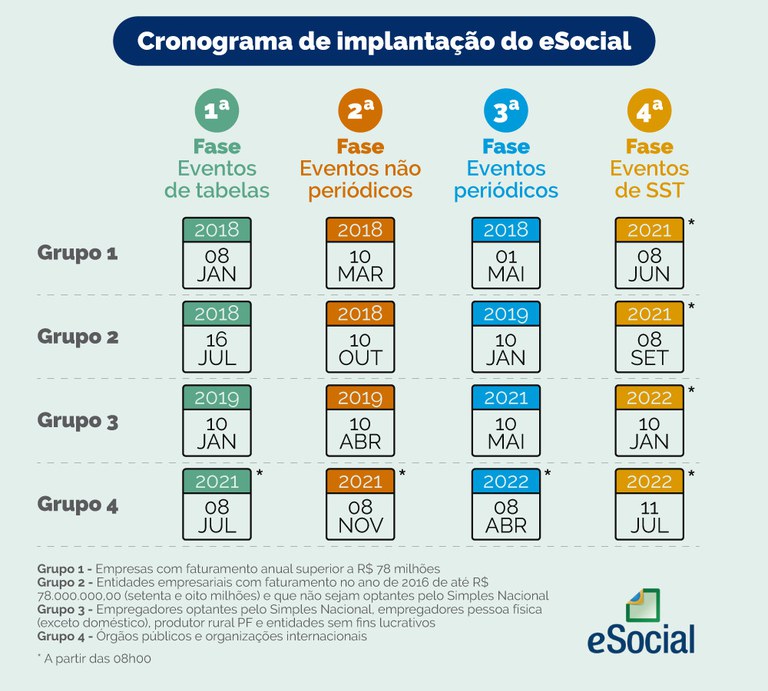

CRONOGRAMA

O calendário de obrigatoriedade foi atualizado:

05/2021 – eventos de folha de pagamento do grupo 3 (optantes pelo Simples Nacional, empregador pessoa física (exceto doméstico), produtor rural PF e entidades sem fins lucrativos).

06/2021 – eventos de Saúde e Segurança do Trabalhador do grupo 1 (grandes empresas).

07/2021 – início do envio de informações pelos órgãos públicos.

O calendário completo pode ser acessado aqui.

Fonte: eSocial – 23.10.2020 – Adaptado pelo Guia Trabalhista.

Quer uma obra completa sobre esta nova obrigação acessória? E-Social – Teoria e Prática!