O ambiente de testes (produção restrita) será aberto para o recebimento de eventos de Segurança e Saúde no Trabalho – SST a partir do dia 18 de março de 2019.

São definidos como eventos de Saúde e Segurança do Trabalhador – SST os abaixo elencados:

| Evento |

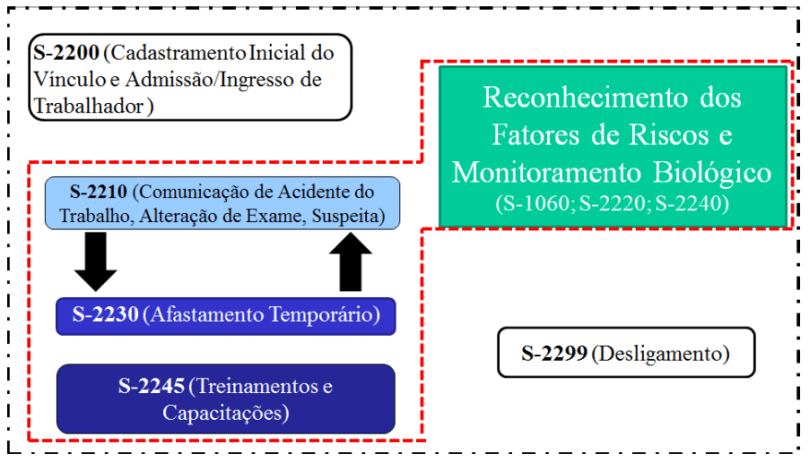

| S-1060 – Tabela de Ambiente de Trabalho |

| S-2210 – Comunicação de Acidente de Trabalho |

| S-2220 – Monitoramento da Saúde do Trabalhador |

| S-2221 – Exame Toxicológico do Motorista Profissional |

| S-2240 – Condições Ambientais do Trabalho – Fatores de Risco |

| S-2245 – Treinamentos, Capacitações, Exercícios Simulados e Outras Anotações. |

Ressalta-se que as informações acima estão diretamente relacionadas à Saúde e Segurança do Trabalho – SST, porém existem dados em outros eventos que serão utilizadas para compor as informações exigidas pelos formulários substituídos, tais como o Perfil Profissiográfico Previdenciário – PPP e a Comunicação de Acidente de Trabalho – CAT.

O evento S-2221 – Exame Toxicológico do Motorista Profissional não é um evento de Segurança e Saúde no Trabalho.

Entretanto, apenas para definição do início da obrigatoriedade e do faseamento, esse evento será tratado em conjunto com os eventos de Segurança e Saúde no Trabalho.

Desta forma, o fluxo das informações de SST no eSocial é estruturado da seguinte forma:

De acordo com o cronograma do eSocial, os primeiros obrigados ao envio dos eventos de SST, a partir de julho de 2019, são as grandes empresas (com faturamento superior a R$78 milhões), pertencentes ao Grupo 1.

Fonte: eSocial – 16.01.2019 – Adaptado pelo Guia Trabalhista.

eSocial – Teoria e Prática da Obrigação Acessória