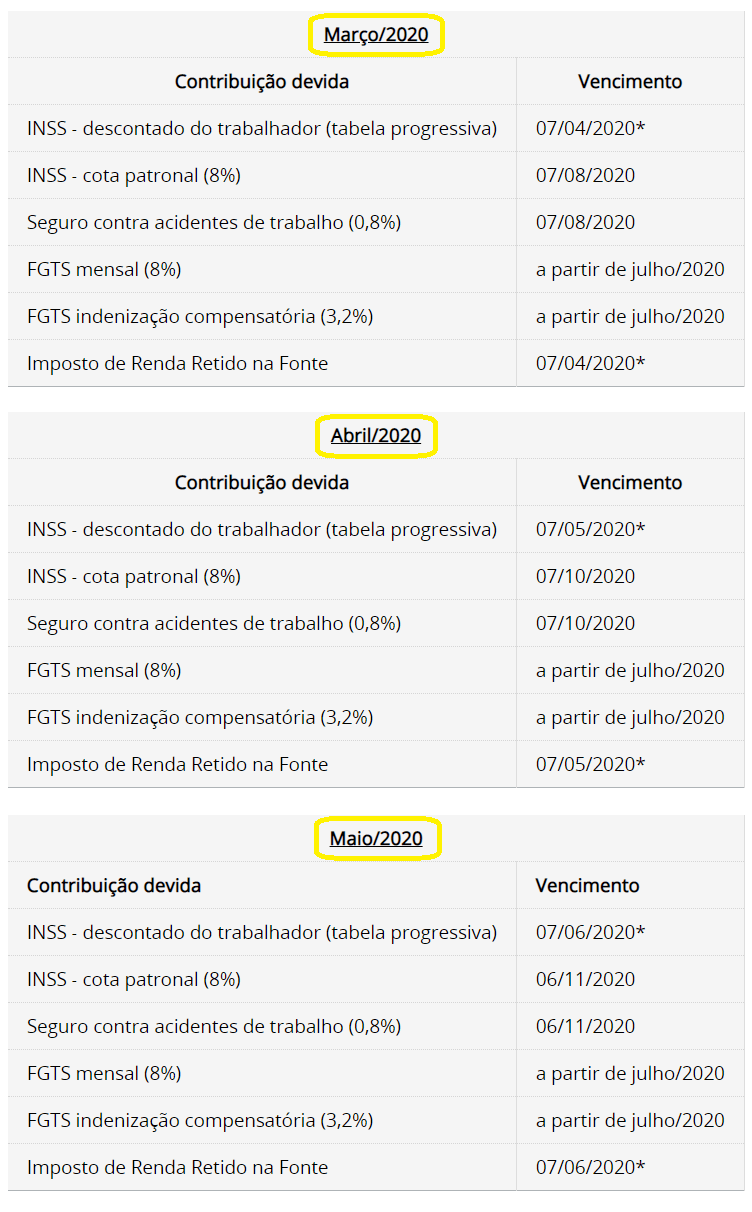

As Portarias nº 139 de 03 de abril de 2020, e nº 245 de 15 de junho de 2020, ambas do Ministério da Economia, prorrogaram o vencimento das contribuições previdenciárias patronais (INSS) devidas pelos empregadores domésticos, relativas aos meses de março, abril e maio.

Elas serão devidas juntamente com as contribuições referentes aos meses de julho, setembro e outubro, respectivamente. A medida se soma à prorrogação do vencimento do FGTS, de forma a facilitar a vida do empregador, neste período.

Mas, atenção, as contribuições descontadas dos empregados não foram prorrogadas e continuam a ser pagas nas datas atuais.

Veja a seguir como ficou:

(*) Não foi alterado o vencimento.

Nota: Como publicamos aqui, o empregador doméstico foi prejudicado pela publicação tardia da Portaria ME 245/2020, tendo em vista que o prazo de recolhimento da contribuição previdenciária da competência maio/2020, venceu em 07/06/2020.

O sistema continuará gerando a guia mensal incluindo todos os tributos (contribuição previdenciária e Imposto de Renda, quando for o caso) e os depósitos de FGTS do trabalhador.

Este será o padrão, para que os empregadores que desejam realizar o pagamento integral, possam seguir as rotinas de encerramento de folhas e pagamento do DAE a que estão acostumados. Essa guia permanecerá com o vencimento no dia 7 do mês seguinte ao trabalhado.

Edição da Guia DAE no eSocial

Para aqueles que desejam prorrogar o pagamento dos tributos e/ou do FGTS, será necessário editar a guia gerada pelo sistema, de maneira a excluir as verbas do DAE padrão.

Passo a passo para excluir os tributos e/ou FGTS do DAE:

1. Feche a folha de pagamento informando todas as verbas dos trabalhadores;

2. Na tela que será exibida logo após o fechamento, clicar em “acesse a página de Edição da Guia”;

3. Na tabela que será exibida, desmarcar a primeira linha (Total Apurado) para permitir a edição da guia;

4. As seguintes parcelas tiveram o seu vencimento prorrogado e poderão deixar de constar na guia. Se você não deseja utilizar o benefício da prorrogação, marque, dentre elas, as que você deseja pagar desde logo:

- CP PATRONAL – EMPREGADO DOMÉSTICO;

- CP PATRONAL – GILRAT – EMP DOMÉSTICO;

- FGTS – DEP COMPENSATÓRIO MENSAL;

- FGTS – DEPÓSITO MENSAL.

5. As seguintes verbas não tiveram o vencimento prorrogado e devem ser obrigatoriamente marcadas:

- CP SEGURADOS – EMPREGADO DOMÉSTICO e

- IRRF – EMPREGADO DOMÉSTICO.

6. Clicar no botão “Emitir DAE”;

7. Clicar no botão “Emitir DAE” novamente e depois em “Confirmar”.

8. Será gerado o DAE apenas com as verbas marcadas.

Veja outros detalhes na obra Manual do Empregador Doméstico.

O eSocial está trabalhando para ajustar a DCTFWeb para emitir DAE com os novos vencimentos. Em breve, os tributos prorrogados serão gerados já com as novas datas.

Fonte: eSocial – 17.06.2020 – Adaptado pelo Guia Trabalhista.

Manual do Empregador Doméstico

- atualizada e anotada pela equipe do Guia Trabalhista. Atualização garantida por 12 meses! Clique aqui para mais informações.")