O Conselho Curador do FGTS aprovou, através da Resolução CC/FGTS nº 935/2019, a implantação do FGTS Digital.

O FGTS Digital integrará as seguintes atividades:

I – Gestão da arrecadação dos valores devidos ao FGTS;

II – Prestação de informações aos trabalhadores e aos empregadores;

III – Fiscalização, apuração, lançamento e a cobrança administrativa dos recursos do FGTS.

Plataforma Digital

A Plataforma FGTS Digital é um conjunto de módulos/sistemas que irá permitir o desenvolvimento de ferramentas tecnológicas com vistas a aperfeiçoar o processo de gestão dos recursos devidos pelos empregadores ao FGTS, de modo a adequar às recentes alterações legislativas trazidas pela Medida Provisória nº 889/2019, que instituiu a obrigação de elaborar folha de pagamento e declarar em sistema de escrituração digital para fins de cumprimento da obrigação de recolhimento do FGTS e o lançamento por homologação.

Composição e Resumo de Cada Módulo da Plataforma Digital

I) Módulo de declaração: Sistemas digitais para a consolidação de informações provenientes do sistema de escrituração digital (declaração, retificação e exclusões) e de sistemas de notificações da SIT, de modo a possibilitar o estabelecimento das bases de cálculos do FGTS mensal, rescisório e ainda da Contribuição Social – CS. A integração deste módulo com outros sistemas irá permitir a verificação das parcelas declaradas, quitadas e não quitadas, neste último caso para constituição de créditos de FGTS e da CS por declaração.

II) Módulo Emissão de Guias de Recolhimento: Sistemas digitais que permitirão a emissão e personalização de guias de recolhimento do FGTS e da Contribuição Social – CS (Lei Complementar 110/2001). Por meio de acesso via webservice, será possível emitir guias de recolhimento de FGTS individualizadas, com totalizadores dos valores devidos para cada trabalhador, identificados a partir de seu CPF, bem como consultar, personalizar e/ou unificar guias (mensal, rescisória, de notificações de débitos) por competência vencida, por trabalhador, por estabelecimento ou por tomador.

III) Módulo de Fiscalização e Cobrança: Sistemas digitais responsáveis pela cobrança dos débitos do FGTS e Contribuição Social apurados a partir das declarações (informações do sistema de escrituração digital) e de notificações de débito emitidas pela SIT, bem como pela cobrança de multas administrativas decorrentes de autuações realizadas pela Inspeção do Trabalho. A análise das informações produzidas neste módulo, devem possibilitar a adoção das medidas necessárias para a regularização dos valores devidos, e ainda, garantir a exigibilidade dos créditos de FGTS e da CS, a notificação dos devedores a respeito dos créditos constituídos, o encaminhamento para cobrança pela SIT e PGFN (quando for o caso), a ampla defesa e contraditório em recursos administrativos.

IV) Módulo Arrecadação: Sistemas digitais responsáveis pelo controle de todo o fluxo de pagamento das guias e multas administrativas (conciliação financeira e contábil), comunicação com a Rede Bancária (SPB, etc), consolidação e encaminhamento dos valores individualizados de FGTS para que o Agente Operador distribua nas contas dos beneficiários, confirme o crédito e informe as movimentações que ocorrer nas contas dos trabalhadores.

V) Módulo Regularidade: Sistemas digitais que permitem a verificação da existência de débitos relativos ao FGTS para fomentar a emissão do Certificado de Regularidade do FGTS – CRF. A emissão da CRF ficará condicionada à comprovação de regularidade fiscal a ser efetuada pela SIT e PGFN.

VI) Módulo Domicílio Trabalhista Eletrônico: Sistemas digitais para os empregadores interagirem com os diversos processos necessários para operacionalização dos recolhimentos do FGTS e Contribuição Social, englobando serviços ou acessos tais como emissão e personalização de guias, extrato do empregador e de empregados, consulta guias emitidas, parcelamento, solicitação de CRF, restituição, compensação, notificações, caixa postal, histórico de fiscalizações, procurações eletrônicas, assinador digital, dentre outros, de modo a promover a desburocratização e simplificação da relação do Fundo com empregadores e trabalhadores.

VII) Módulo Parcelamento: Sistemas digitais que permitem aos empregadores o parcelamento de seus débitos relativos ao FGTS. Através deles será possível parcelar valores inscritos e não inscritos em dívida ativa, emitir guias de parcelamento, antecipar parcelas, consultar parcelas a vencer, dentre outras funcionalidades.

VIII) Módulo Restituição e Compensação: Sistemas digitais que permitem aos empregadores registrar as solicitações de restituição e/ou compensação de créditos do FGTS e da Contribuição Social recolhidos indevidamente ou a maior.

IX) Módulo Plataforma de Análise de Dados: Sistemas digitais para provê repositório de dados integrais do FGTS Digital em seu estado original (bruto) e de forma trabalhada, de forma que possam ser integrados e utilizados para a geração de análise estatística, informações gerenciais e estratégicas.

X) Módulo de Inteligência Artificial: Sistemas digitais para desenvolvimento de ferramentas, baseadas em Inteligência Artificial/Machine Learning, capazes de identificar padrões ou comportamentos que possam ajudar nos processos relacionados ao recolhimento do FGTS, por exemplo, algoritmos de detecção de irregularidades.

XI) Módulo de Dados Legados do FGTS: Solução digital para o armazenamento, gestão, tratamento e consulta dos dados legados do FGTS oriundos do Agente Operador, além da retenção e guarda dos dados conforme legislação.

XII) Módulo Barramento de Serviços – Integrações: Serviços digitais para provê uma camada de abstração, por meio de mensageria e serviços, por exemplo, de forma a viabilizar a comunicação entre os sistemas que compõem o FGTS Digital, os sistemas internos da SIT e os sistemas externos (PGFN, Agente Operador, Agentes Financeiros, SIAFI, etc.). Terá a finalidade de manter a integridade do dado contábil com a conta financeira, disponibilizando informações utilizadas na monitoração do ambiente e dados estatísticos. Integração com Rede Bancária para gestão da conciliação de valores arrecadados, transferidos e sacados. Deverão ainda ser disponibilizadas integrações de acesso do empregador, incluindo contador, sócios, representantes legais e procuradores com o login único, “gov.br”, do Governo Federal, além de integrações de login com o eSocial ou outro sistema de escrituração digital, com o portal do MEI e com bases de dados e sistemas da Inspeção do Trabalho (de lavratura de autos de infração, de notificações de débito de Fundo de Garantia e Contribuição Social, de controle e análise de processos de multas e recursos administrativos e de planejamento e execução de ações fiscais). O extrato da conta vinculada do trabalhador deverá possuir integração com a CTPS Digital para visualização das informações pelo empregado, podendo ainda o empregado através da CTPS Digital autorizar instituições financeiras a realizar o acesso das informações de sua conta vinculada.

XIII) Módulo de Serviços de Gestão e Suporte: Sistemas digitais para gestão de perfis, controle de acesso, administração de tabelas de apoio, auditoria e painéis gerenciais, por meio de integração das bases. Previsão de acesso externo para órgãos como Justiça do Trabalho e outros órgãos, se for o caso.

XIV) Módulo Atendimento de 1º, 2º e 3º Nível: Serviço para solução de dúvidas ou reclamações dos usuários do projeto FGTS Digital (empregadores, Auditores do Trabalho ou outros usuários credenciados) via telefone, e-mail, chat, chatbot, formulário web e outros meios que porventura possam ser sugeridos. Sistemas digitais para gestão de perfis, controle de acesso, administração de tabelas de apoio, auditoria e painéis gerenciais, por meio de integração das bases. Disponibilização de soluções para suporte ao usuário online, tutoriais interativos de sistemas de maneira rápida e fácil, subdividido em três níveis de atendimento. O 1º Nível: atendimento disponível 24h por dia e 7 dias por semana, para solução de solicitações de forma imediata ou no menor tempo possível, a partir de scripts pré-definidos, procedimentos operacionais ou banco de soluções. O 2º Nível: atendimento realizado por equipes com conhecimento especializado sobre as funcionalidades do FGTS Digital, atuando como recorrência ao 1º nível de atendimento . O 3º Nível: atendimento final das demandas não solucionadas nos níveis 1 e 2, com acertos em sistemas por problemas no processamento ou outro problema relacionado à disponibilidade do sistema. A unidade de medida do atendimento de 1º Nível deverá ser por acionamento realizado. A unidade de medida dos atendimentos de 2º e 3º Níveis deverá ser por posição de atendimento e a unidade de medida de ferramentas de chatbot, caso adotadas, deverá ser por parcela mensal.

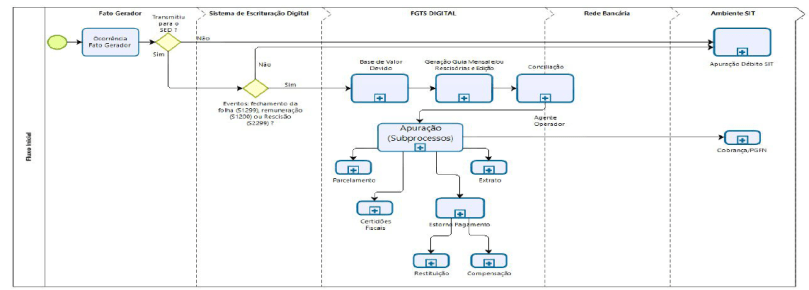

Fluxograma FGTS Digital

Fonte: Resolução CC/FGTS nº 935/2019 – Adaptado pelo Guia Trabalhista.