A Medida Provisória 927/2020 estabeleceu algumas medidas trabalhistas emergenciais para enfrentamento do estado de calamidade pública decorrente do Coronavírus (covid-19).

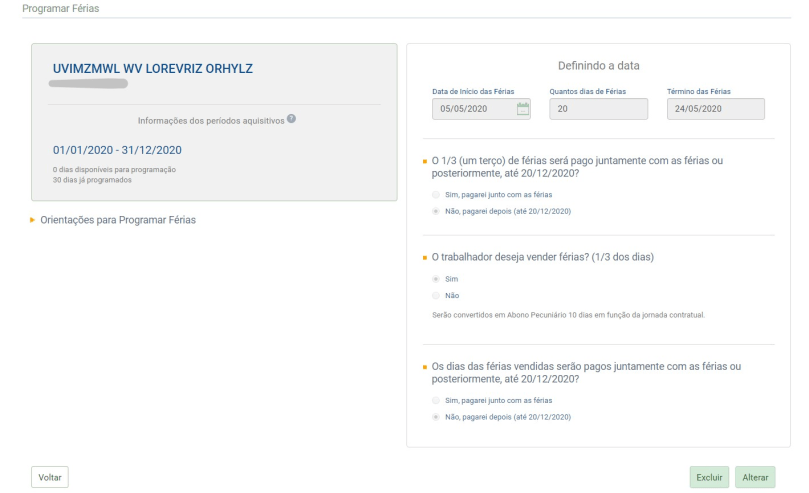

Dentre estas medidas, há previsto no art. 6º da MP 927/2020, a concessão de férias individuais em que o empregador informará ao empregado sobre a antecipação de suas férias com antecedência de, no mínimo, 48 horas, por escrito ou por meio eletrônico, com a indicação do período a ser gozado pelo empregado.

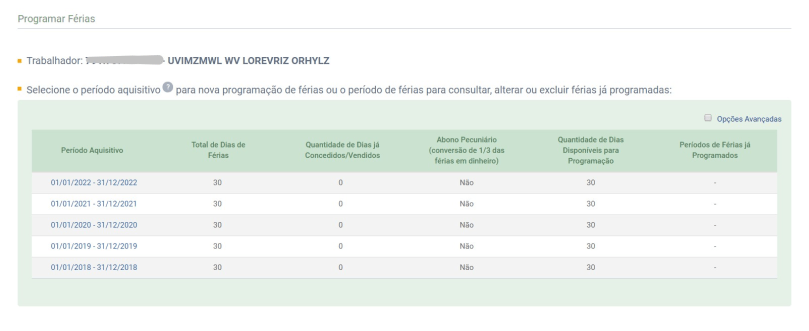

Além disso, em relação ao pagamento das férias, é prerrogativa do empregador (de acordo com o art. 8º e 9º da citada MP) efetuar o pagamento de férias nos seguintes prazos:

- Férias normais: até o 5º dia útil do mês seguinte ao do início do gozo;

- Adicional de 1/3 de férias: até o dia 20/12/2020.

Portanto, os prazos previstos no art. 134, § 3º, art. 135 e art. 145 da CLT, não precisam ser observados pelo empregador durante o período de calamidade pública decorrente da Covid-19.

Assim, considerando que uma empregada esteja retornando de licença maternidade e, tendo o empregador a necessidade de mantê-la afastada do trabalho por conta da pandemia, poderá o empregador conceder as férias no dia seguinte ao término da licença, desde que obedecido os seguintes requisitos:

a) Comunique a empregada (ainda em licença maternidade) por escrito ou por meio eletrônico (WhatsApp, SMS, e-mail, Messenger, etc.) de que a mesma irá sair de férias no dia seguinte ao término da licença;

b) Comunique a forma como se dará o pagamento das férias, conforme previsto no art. 8º e 9º da MP 927/2020, já mencionado acima;

c) Faça constar na comunicação, uma indicação por parte da empregada sobre seu estado de saúde, de forma que a mesma possa declarar, de forma espontânea, se a mesma se encontra em estado de saúde normal.

Vale ressaltar que a legislação prevê a obrigatoriedade em realizar o exame médico no primeiro dia de retorno da empregada ausente por período superior a 30 dias por motivo de doença ou acidente, de natureza ocupacional ou não, ou parto, nos termos do que dispõe o item 7.4.3.3 da NR-7.

Entretanto, há que se considerar que o ato do empregador em conceder as férias de forma imediata ao término da licença-maternidade, vai de encontro à necessidade estabelecida pela MP 927/2020 em manter o isolamento social, de forma a evitar a disseminação da doença e garantir a manutenção do emprego e renda dos empregados.

Caso seja do entendimento do empregador, este poderá conceder as férias imediatamente ao término da licença e, concomitantemente, solicitar que a empregada compareça ao consultório da empresa (ou a encaminhe a um consultório de convênio da empresa) para que realize o exame de retorno ao trabalho, preferencialmente antes do término da licença, apenas para que fique registrado que a mesma estaria apta ao retorno ao trabalho, garantindo assim o cumprimento da legislação.

Isto porque o item 7.4.3.5, da própria NR-7, garante ao empregador a desnecessidade em realizar o exame médico demissional para o empregado que tenha realizado o exame médio ocupacional nos seguintes prazos:

- 135 dias para as empresas de grau de risco 1 e 2, segundo o Quadro I da NR 4;

- 90 dias para as empresas de grau de risco 3 e 4, segundo o Quadro I da NR 4.

Ora, se o empregador fica desobrigado em realizar o exame demissional quando comprovado que o empregado tenha realizado o exame periódico nos prazos acima, por certo (nas mesmas condições) também estaria desobrigado em realizar o exame de retorno ao trabalho para a concessão das férias para a empregada que retornou de licença maternidade.

Portanto, uma vez cumpridos os requisitos acima, nada impede que o empregador possa conceder as férias imediatamente ao término da licença maternidade, garantindo assim a manutenção do emprego e da renda, nos termos da MP 927/2020 e da NR-7, sem ferir a legislação trabalhista.

Escrito por Sergio Ferreira Pantaleão, Advogado, Administrador, responsável técnico do Guia Trabalhista e autor de obras na área trabalhista e Previdenciária.

Relações Trabalhistas na Pandemia da Covid-19