A Portaria do Ministério da Economia – ME 09/2019 alterou, a partir de 1º de Janeiro de 2019, a tabela de contribuições dos segurados empregado, empregado doméstico, trabalhador avulso, bem como dos contribuintes individuais e facultativos.

Esta tabela é a base para o enquadramento das remunerações destes trabalhadores, que são obrigados a contribuir de acordo com a faixa de remuneração previstas nas seguintes tabelas:

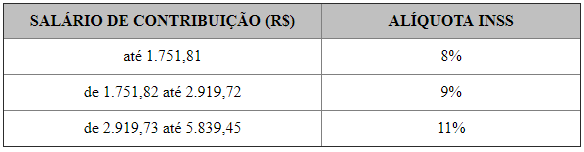

Tabela de contribuições dos segurados empregado, empregado doméstico e trabalhador avulso:

| SALÁRIO DE CONTRIBUIÇÃO (R$) |

ALÍQUOTA INSS

|

| até 1.751,81 |

8%

|

| de 1.751,82 até 2.919,72 |

9%

|

| de 2.919,73 até 5.839,45 |

11%

|

Nota: Sempre que ocorrer mais de um vínculo empregatício para os segurados empregado e doméstico, as remunerações deverão ser somadas para o correto enquadramento na tabela acima, respeitando-se o limite máximo de contribuição. Esta mesma regra se aplica às remunerações do trabalhador avulso.

Tabela de contribuições dos segurados contribuinte individual e facultativo:

| SALÁRIO DE CONTRIBUIÇÃO |

ALÍQUOTA INSS

|

VALOR DA CONTRIBUIÇÃO

|

Obs. |

| R$ 998,00 |

5%

|

R$ 49,90

|

(*) |

| R$ 998,00 |

11%

|

R$ 109,78

|

(**) |

| de R$ 998,00 até R$ 5.839,45 |

20%

|

De R$ 199,60 a R$ 1.167,89 |

– |

(*) Alíquota exclusiva do Facultativo Baixa Renda. Não dá direito a Aposentadoria por Tempo de Contribuição e Certidão de Tempo de Contribuição.

(**) Alíquota exclusiva do Plano Simplificado de Previdência. Não dá direito a Aposentadoria por Tempo de Contribuição e Certidão de Tempo de Contribuição.

Como a referida portaria foi publicada somente na data de 16/01/2019, os empregadores que efetuaram o cálculo e pagamento de rescisões entre 1º e 15 de janeiro com base na tabela de INSS de 2018, podem, dependendo do valor do salário de contribuição (remuneração do empregado) que foi objeto de cálculo, ter que recalcular os respectivos valores, a fim de apurar o desconto de INSS com base na tabela de 2019, uma vez que sua validade é a partir de 1º de janeiro.

Esta obrigatoriedade só irá ocorrer, por exemplo, se o salário de contribuição gerar uma diferença de desconto em razão do novo enquadramento da tabela.

Se na rescisão de contrato ocorrida entre 1º e 15 de janeiro/2019 o salário de contribuição do empregado foi de R$ 1.745,00, certamente o empregador descontou o INSS com base no enquadramento das faixas da tabela de 2018, gerando um desconto de 9% sobre este valor, ou seja, R$ 157,05.

Isto porque a tabela de INSS de 2018 estabelece que o enquadramento no desconto de 8% é para os rendimentos de até R$ 1.693,72, e acima disso (até R$ 2.822,90) seria enquadrado na faixa de 9%, como foi o caso do exemplo citado.

Já a nova tabela de 2019 estabelece que o enquadramento no desconto de 8% é para os rendimentos de até R$ 1.751,81.

Neste caso, como o rendimento do empregado pago em rescisão (R$ 1.745,00) foi abaixo da primeira faixa da nova tabela, o empregador deveria ter descontado apenas R$ 139,60 (8% de R$ 1.745,00).

Assim, deverá ser realizado o recalculo da rescisão com base na nova tabela, gerando uma devolução de R$ 17,45 de INSS ao empregado.

O mesmo raciocínio poderá ocorrer com o salário-família, já que para o empregado demitido, com filho menor de 14 anos, que tenha tido uma remuneração prevista até o final de janeiro de R$ 1.350,00, com base na tabela de 2018, o mesmo não teve direito à cota do salário-família.

Entretanto, com base na tabela de salário-família para 2019, cujo rendimento da segunda faixa vai até R$ 1.364,43, este empregado deve receber a cota de R$ 32,80 (calculada proporcionalmente aos dias trabalhados), por filho menor de 14 anos.

Assim, cabe ao empregador analisar caso a caso para saber se as mudanças das faixas das respectivas tabelas vão, ou não, gerar a obrigação do recálculo das rescisões de contrato de trabalho para desconto correto da contribuição previdenciária, e o pagamento correto das cotas de salário-família.

Nota: Vale ressaltar que a eventual necessidade de recálculo só ocorre para as obrigações ocorridas cuja a competência seja o mês de janeiro. Qualquer obrigação cuja competência seja dezembro ou mês anterior, ainda que o pagamento tenha ocorrido em janeiro, não haverá a necessidade de recálculo com base nas novas tabelas.

Escrito por Sergio Ferreira Pantaleão, Advogado, Administrador, responsável técnico do Guia Trabalhista e autor de obras na área trabalhista e Previdenciária.

Veja temas relacionados no Guia Trabalhista Online: