O presidente da República, Jair Bolsonaro, sancionou nesta quarta-feira (24/4) a Lei Complementar 167/2019 que cria a Empresa Simples de Crédito (ESC), uma nova modalidade que permitirá que o cidadão possa abrir uma empresa e emprestar dinheiro, exclusivamente, aos pequenos negócios da sua cidade.

Participaram da cerimônia, o vice-presidente Hamilton Mourão, o ministro Paulo Guedes, o assessor especial do Ministério da Economia, Guilherme Afif Domingos, o presidente do Banco Central do Brasil, Roberto Campos Neto, e o presidente do Sebrae, Carlos Melles.

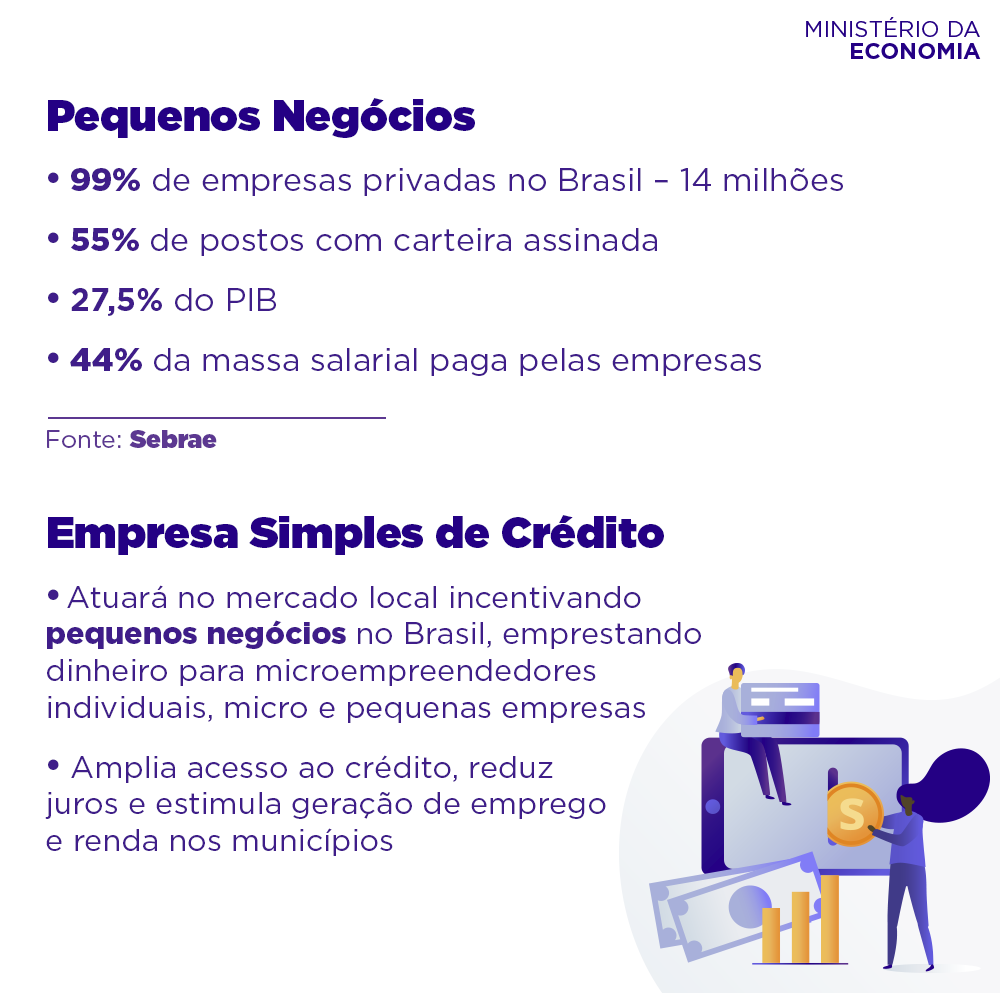

A estimativa é que a ESC injete R$ 20 bilhões, por ano, em novos recursos para os pequenos negócios. Isso representa um crescimento de 10% no mercado de concessão de crédito para as micro e pequenas empresas, que em 2018 alcançou o montante de R$ 208 bilhões, segundo o Banco Central do Brasil.

De acordo com cálculos do Sebrae, esse resultado deve ser alcançado no momento em que as primeiras 1 mil ESC entrarem em atividade.

Ao discursar durante o evento, realizado no Palácio do Planalto, Afif destacou que a ESC é uma ideia muito simples, mas com grande potencial de inovação para o mercado de crédito do país, especialmente para as empresas de pequeno porte, que corresponde a 99% das empresas privadas.

“A pergunta por trás desse projeto é simples, por que o cidadão não pode emprestar o seu próprio dinheiro? Nós temos que quebrar esse conceito. O cidadão é livre, a Constituição garante isso, ele pode emprestar na sua comunidade a um juro que com certeza será menor do que o do sistema bancário”, disse.

O assessor especial explicou que essa nova alternativa de acesso ao crédito às micro e pequenas empresas vai contribuir para estimular o desenvolvimento local descentralizado, pois haverá mais recurso circulando na região.

Afif destacou que a ESC não é banco e não pode ser confundida com uma instituição financeira. É uma nova figura jurídica que pertence ao sistema de Lucro Real ou presumido e não pode pertencer ao regime do Simples Nacional.

O presidente da Frente Parlamentar Mista da Micro e Pequena Empresa, Jorginho Mello, que também discursou na cerimônia, afirmou que a criação da ESC é uma grande oportunidade para ampliar a participação das micro e pequenas empresas na economia brasileira.

“O micro e pequeno empresário emprega no Brasil, mas ele está sufocado. Precisamos descomplicar. A ESC vai dar essa oportunidade de geração de emprego e renda aos brasileiros”.

Em coletiva de imprensa, após o evento, Afif e o presidente do Sebrae, Carlos Melles, falaram sobre a dificuldade do microempresário de obter crédito no sistema financeiro, especialmente nos municípios menores.

Melles disse que a ESC vai humanizar a tomada de capital. O assessor especial do Ministério da Economia afirmou que o dinheiro é caro hoje no Brasil pois existe praticamente um oligopólio.

“Há seis bancos que concentram a maioria das operações de empréstimo e tornam quase impossível o acesso ao crédito pelos pequenos negócios por causa das exigências. Só se dá prata a quem tem ouro”.

Fonte: Ministério da Economia – 25.04.2019 – Adaptado pelo Guia Trabalhista.

Manual do Simples Nacional