As informações que são prestadas aos órgãos integrantes do Comitê Gestor do eSocial em diversas outras declarações atualmente, serão substituídas através das informações prestadas por meio do eSocial.

A Declaração de Débitos e créditos tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), por exemplo, é a declaração que substituirá a Guia de Recolhimento do FGTS e Informações à Previdência Social (GFIP).

A integração entre as escriturações do eSocial e/ou da EFD-Reinf e a DCTFWeb é feita de forma automática após o envio, com sucesso, dos eventos de fechamento das escriturações.

A utilização da DCTFWeb para substituir a GFIP e a SEFIP terá prazos distintos para cada grupo de empresas obrigadas ao eSocial, sendo:

- DCTFWeb para substituir a GFIP (em relação às informações previdenciárias); e

- DCTFWeb para substiruir a SEFIP (em relação à GRF e GRRF) gerada pela CAIXA, com base nas informações prestadas pelo empregador através do eSocial, para permitir o cumprimento das obrigações legais relativas ao FGTS, por meio da nova Guia para Recolhimentos Mensais e Rescisórios do FGTS, denominada GRFGTS – Guia de Recolhimento do FGTS.

A utilização da DCTFWeb (que substituirá a GFIP em se tratando das informações previdenciárias) passou a ser obrigatória para as grandes empresas em relação aos tributos cujos fatos geradores ocorreram a partir do mês de agosto/2018, conforme cronograma de implementação do eSocial.

De acordo com o cronograma, este prazo vale para as entidades empresariais (Grupo 1 do eSocial) com faturamento, no ano de 2016, acima de R$ 78.000.000,00. Estas entidades são aquelas integrantes do grupo dois do Anexo V da Instrução Normativa RFB nº 1.634/2016.

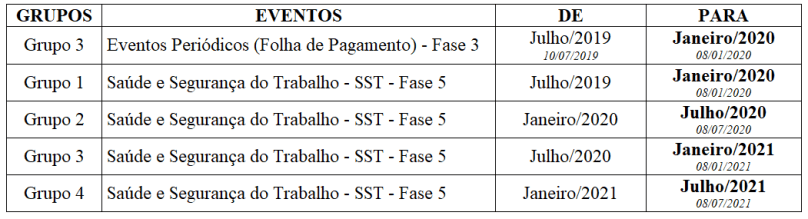

Clique aqui e veja os prazos para os demais grupos, bem como as obrigações acessórias (respectivas à cada partícipe) às quais as empresas deixarão de prestar a partir da exigência do eSocial.

Trecho extraído da Obra –e-Social – Teoria e Prática da Obrigação Acessória – utilizado com permissão do autor.

eSocial – Teoria e Prática da Obrigação Acessória