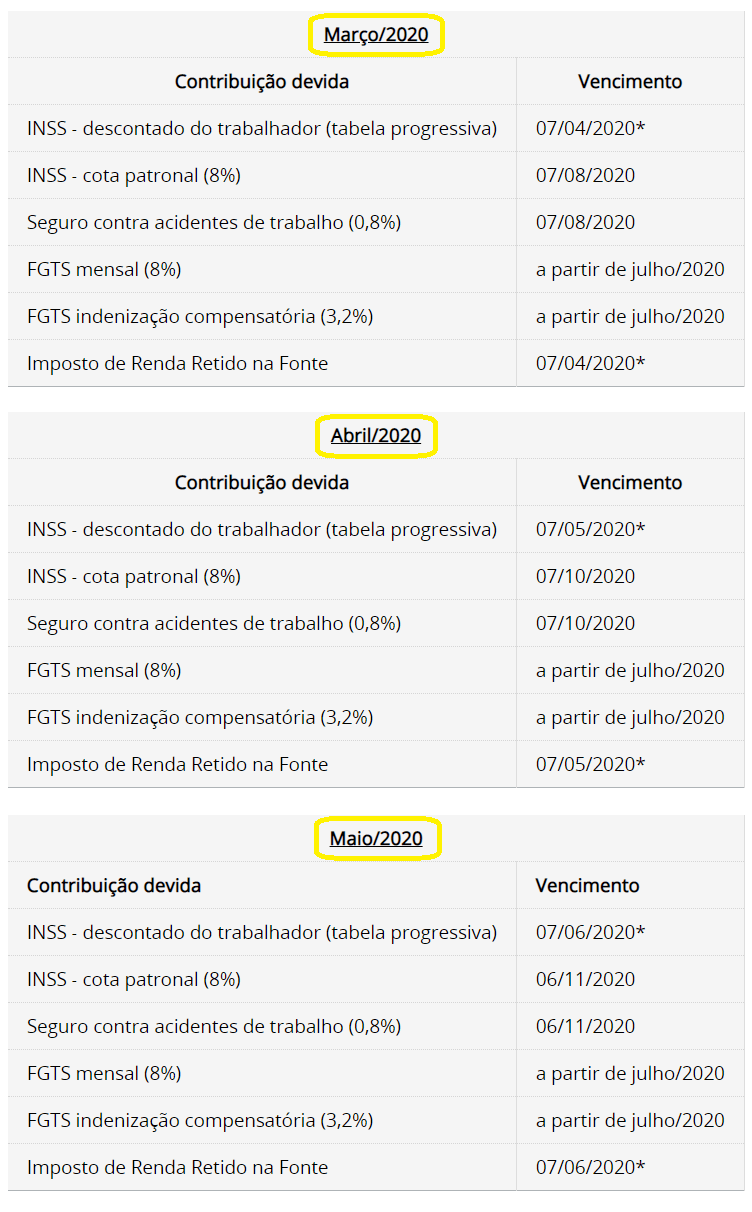

Conforme divulgamos aqui, o empregado que teve redução de jornada/salário ou suspensão do contrato, poderá contribuir para o INSS de forma facultativa.

Esta condição está prevista no art. 7º, § 2º da Lei 14.020/2020, ao dispor que durante o período de redução proporcional de jornada de trabalho e de salário, a contribuição de que tratam o art. 20 da Lei 8.212/1991 e o art. 28 da Emenda Constitucional 103/2019 (Reforma da Previdência), poderá ser complementada pelo empregado, de forma a alcançar o limite mínimo exigido, nos termos do art. 29 da Emenda Constitucional 103/2019.

O Ato Declaratório Executivo CODAC 2/2020 (publicado hoje 31.07.2020), instituiu os códigos de recolhimento de que trata o art. 20 da Lei 14.020/2020, o qual prevê que as alíquotas das contribuições previdenciárias facultativas, aplicadas de forma progressiva, serão de:

- 7,5% – para valores de até 1 salário-mínimo (R$ 1.045,00);

- 9% – para valores acima de 1 salário-mínimo até R$ 2.089,60;

- 12% – para valores de R$ 2.089,61 até R$ 3.134,40; e

- 14% – para valores de R$ 3.134,41 até o limite de R$ 6.101,06.

Os códigos de recolhimento estabelecidos pelo Ato CODAC 2/2020 são:

-

5827 – Contribuição Facultativa em Período de Benefício Emergencial com Suspensão Temporária de Contrato ou Redução de jornada de trabalho/Salário; e

- 5833 – Contribuição Facultativa em Período de Afastamento/Inatividade sem Remuneração e Atividade Vinculada ao RGPS/RPPS – § 5º do art. 11 e § 35 do art. 216 do RPS (Decreto nº 3.048/1999).

Fonte: Ato Declaratório Executivo CODAC 2/2020 – Adaptado pelo Guia Trabalhista.

Cálculos da Folha de Pagamento

. Contém links para abertura de legislações. Dicas práticas de como utilizar as alterações nos contratos de trabalho. Edição atualizável por 12 meses! Ideal para administradores de RH, auditores, empresários, consultores, professores, fiscais, estudantes e outros profissionais que lidam com matéria trabalhista.")