Por muito tempo a prescrição para se cobrar o FGTS não depositado era de 30 anos, conforme estabelecia o art. 23, § 5º da Lei 8.036/1990, in verbis:

Entretanto, em novembro de 2014 o plenário do STF discutiu novamente a questão do prazo prescricional do FGTS não depositado pelos empregadores e tomadores de serviço, através do Recurso Extraordinário com Agravo – ARExt 709212/DF.

Na oportunidade, com base no art. 7º, inciso XXIX da Constituição Federal (abaixo transcrito), considerando se tratar de direito dos trabalhadores urbanos e rurais, nos termos do inciso III do referido dispositivo constitucional, o STF reviu sua jurisprudência e decidiu que o prazo prescricional aplicável às cobranças dos depósitos do FGTS é de 5 anos.

“XXIX – ação, quanto aos créditos resultantes das relações de trabalho, com prazo prescricional de cinco anos para os trabalhadores urbanos e rurais, até o limite de dois anos após a extinção do contrato de trabalho;”

De acordo com o STF, os valores devidos ao FGTS é um direito do empregado, tem natureza social e trabalhista e decorre diretamente das relações de trabalho.

Considerando que a Constituição Federal estabelece o prazo prescricional de 5 anos para requerer os créditos trabalhistas resultantes das relações de trabalho, até o limite de 2 anos após a rescisão de contrato, para o STF não mais subsistia as razões anteriormente invocadas para a adoção do prazo de prescrição trintenária.

No mesmo julgamento, o STF também reconheceu a inconstitucionalidade dos artigos 23, § 5º, da Lei 8.036/1990, bem como do art. 55, do Decreto 99.684/1990, na parte em que ressalvam o “privilégio do FGTS à prescrição trintenária”, por afronta ao art. 7º, XXIX, da CF/88, tendo em vista o respeito à hierarquia das normas.

Em consideração ao princípio da segurança jurídica, com base no art. 27 da lei n. 9.868/1999, o STF decidiu que a mudança jurisprudencial quanto à prescrição (de 30 para 5 anos) não poderia atingir os créditos anteriores à 13.11.2014 (data do julgamento).

Em decorrência do novo entendimento estabelecido pelo STF sobre o tema, o TST alterou, por meio da Resolução TST 198/2015, a Súmula 362 a partir de junho/2015, in verbis:

Nº 362 FGTS. PRESCRIÇÃO. (redação alterada pela Resolução TST Nº 198/2015)

I – Para os casos em que a ciência da lesão ocorreu a partir de 13.11.2014, é quinquenal a prescrição do direito de reclamar contra o não-recolhimento de contribuição para o FGTS, observado o prazo de dois anos após o término do contrato;

II – Para os casos em que o prazo prescricional já estava em curso em 13.11.2014, aplica-se o prazo prescricional que se consumar primeiro: trinta anos, contados do termo inicial, ou cinco anos, a partir de 13.11.2014 (STF-ARE-709212/DF).

O que delimita o prazo prescricional com base no novo entendimento é a data da ocorrência da lesão (falta de recolhimento do FGTS), ou seja, se ocorreu antes de 13.11.2014. o prazo deve ser trintenário, desde que a data final dos trinta anos não ultrapasse os 5 anos a contar de 13.11.2014.

Se a data da lesão foi a partir de 13.11.2014, a prescrição é quinquenal (5 anos).

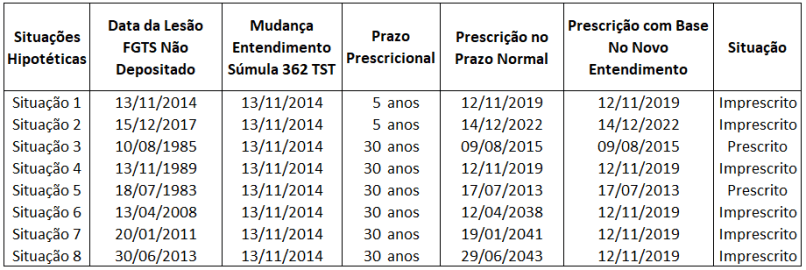

Para melhor ilustrar, veja na tabela abaixo algumas situações hipotéticas:

Veja que na situação 3, por exemplo, a prescrição era trintenária (data da lesão foi antes de 13.11.2014), e como o vencimento da prescrição dos 30 anos ocorreu primeiro (antes do prazo quinquenal contado a partir de 13.11.2014). o direito de requerer o depósito não efetuado já está prescrito.

Já em relação à situação 4, 7 e 8, por exemplo, a prescrição que também é trintenária (data da lesão foi antes de 13.11.2014). o prazo para requerer os depósitos não efetuados em nov/1989, jan/2011 e jun/2013, respectivamente, vence em 12/11/2019, porquanto estão imprescritos, ou seja, ainda podem ser cobrados.

Já nas situações 1 e 2 (data da lesão foi após 13.11.2014), o prazo de prescrição sempre será quinquenal.

Escrito por Sergio Ferreira Pantaleão, Advogado, Administrador, responsável técnico do Guia Trabalhista e autor de obras na área trabalhista e Previdenciária.

Saiba mais sobre o tema nos tópicos abaixo do Guia Trabalhista Online:

- Prazo Prescricional dos Créditos Trabalhistas;

- FGTS – Aspectos Gerais;

- FGTS – Retificação de Informações e Transferência de Contas Vinculadas.