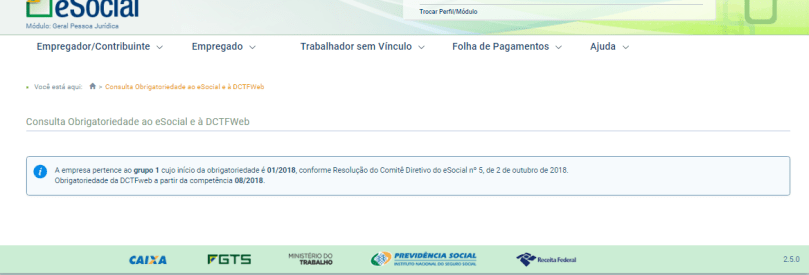

Conforme disposto na Instrução Normativa RFB 1.787/2018, alterada pela Instrução Normativa RFB 1.884/2019, as entidades integrantes do “Grupo 2 – Entidades Empresariais”, do Anexo V da Instrução Normativa RFB nº 1.634, de 2016, com faturamento no ano-calendário de 2017 acima de R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) estão obrigadas à entrega da DCTFWeb para os fatos geradores que ocorram a partir de 1º de abril de 2019.

Todas as empresas do Grupo 2 estariam obrigadas à DCTFWeb já a partir da competência Abril/2019. Com a alteração estabelecida pela IN RFB 1.884/2019, o prazo para envio da DCTFWeb foi dividido em dois, sendo:

- Abril/2019 – para as empresas do Grupo 2 que faturaram ACIMA de R$ 4,8 milhões em 2017;

- Outubro/2019 – para as empresas do Grupo 2 que faturaram ATÉ R$ 4,8 milhões em 2017.

Veja maiores detalhes Clicando Aqui.

Assim, a data de entrega da DCTFWeb para o período de apuração abril de 2019 (para as empresas do Grupo 2 com faturamento acima de 4,8 milhões em 2017) é até 15/05/2019 e o vencimento do DARF é 20/05/2019.

Nota: A nova IN 1.884/2019 alterou o prazo para a entrega da DCTFWeb apenas para o Grupo 2 do eSocial, ou seja, o prazo previsto para o Grupo 1 (Ago/2018) e para o Grupo 3 (Out/2019), continua sem alteração.

A DCTFWeb substituirá a GFIP para fins de declaração de contribuições previdenciárias. Lembramos que os recolhimentos serão realizados em DARF emitido pela própria declaração, após a transmissão da mesma.

ATENÇÃO: A partir de 01/04/2019, os contribuintes contratantes de serviços sujeitos à retenção da Lei 9.711/98, para os quais já é obrigatória a DCTFWeb em substituição à GFIP, não devem mais utilizar GPS para recolhimento da retenção sobre notas fiscais.

Estas retenções devem ser escrituradas na EFD-Reinf e, após o encerramento desta escrituração, são automaticamente transportadas para a DCTFWeb.

Portanto, o recolhimento dos valores retidos passa a ser feito pelo DARF emitido no sistema DCTFWeb, no CNPJ da tomadora.

Conforme IN RFB 971/2009, a empresa que utiliza o eSocial/EFD-Reinf/DCTFWeb, está dispensada do envio de cópia do comprovante de retenção (DARF) para o prestador de serviços.

Importante: Lembramos que, a partir do início da obrigatoriedade de entrega da DCTFWeb, as empresas não devem efetuar nenhum recolhimento em GPS.

Em caso de dificuldades no fechamento do eSocial e/ou Reinf, o recolhimento das contribuições previdenciárias deve ser efetuado em DARF Avulso.

Fonte: eSocial – 09.05.2019 – Adaptado pelo Guia Trabalhista.