A Relação Anual de Informações Sociais (RAIS) precisa ser declarada anualmente e tem prazo para ser entregue. Este ano, a data final é 23 de março. Quem tinha CNPJ ativo na Receita Federal em 2017, era Microempreendedor Individual (MEI) com funcionário ou chegou a contratar algum empregado pelo Cadastro de Empreendedor Individual (CEI) precisa preencher o documento e enviar ao Ministério do Trabalho. O processo é todo feito pela internet de maneira simples e gratuita.

Todos os documentos necessários para o preenchimento e entrega da Rais estão disponíveis no site www.rais.gov.br. Basta acessar esse endereço e baixar o programa da declaração, que constam de uma série de formulários com campos a ser preenchidos. Ao final do preenchimento, se todas as informações tiverem sido inseridas corretamente, o próprio programa mostrará as opções para gravação e transmissão dos dados.

Para as pessoas que possuem CNPJ, mas não empregaram ninguém em 2017, o preenchimento da Rais é ainda mais simples. Nesse caso, basta preencher um documento diretamente no site da Rais, pelo formulário online RAIS Negativa.

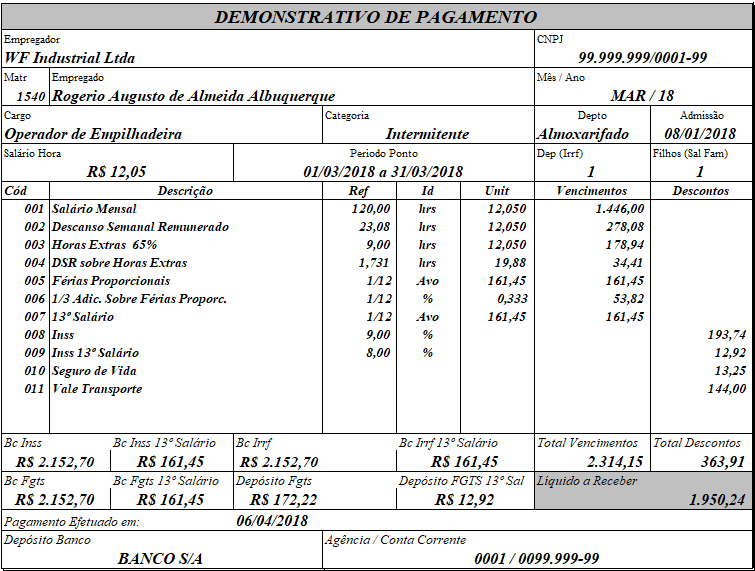

Este ano, a Rais tem uma particularidade. As novas modalidades de emprego criadas a partir da modernização trabalhista, como o trabalho intermitente e em tempo parcial, deverão estar especificadas no formulário. O objetivo é o monitoramento do mercado de trabalho em todas as modalidades de contração.

O ministro do trabalho em exercício, Helton Yomura, lembra que a Rais é muito importante para as estatísticas brasileiras. “É graças a ela que o governo consegue traçar o perfil das empresas e dos trabalhadores brasileiros. Por isso, a entrega do documento é obrigatória e gera multa a quem descumprir a determinação”, alerta.

Perguntas e Respostas:

Quem é obrigado a entregar a declaração da Rais 2017?

Pessoas com CNPJ ativo na Receita Federal entre 1º de janeiro e 31 de dezembro de 2017, com ou sem empregados, são obrigados a entregar a declaração da Rais. A obrigatoriedade existe mesmo que o CNPJ tenha ficado ativo por apenas um dia durante o período. Se a pessoa não contratou ninguém no período, precisa fazer a declaração da Rais Negativa.

A exceção é apenas para Microempreendedores Individuais (MEI). O MEI só precisa declarar a Rais se tiver empregado. Do contrário, ele até pode fazer a declaração da Rais Negativa, mas não sofrerá nenhuma punição caso não a faça.

Quem tiver CNPJ, mas for empregado de outra empresa?

Precisa fazer a declaração da Rais normalmente, mesmo que negativa.

Quem não é vinculado ao CNPJ, mas sim ao Cadastro de Empreendedor Individual (CEI)?

Nesse caso, só faz a declaração quem possui empregados. Quem não possui empregado não tem como declarar, pois o sistema bloqueia o envio da declaração.

E quem tiver registro de CNPJ e de CEI, faz como?

São duas declarações diferentes. A do CNPJ é obrigatória mesmo que ele não tenha contratado nenhum empregado em 2017. Já a do CEI, ele fará apenas se tiver contratado empregado. Se ele tiver empregados pelos dois cadastros, fará duas declarações com empregados. No momento em que ele começar a preencher o formulário da Rais, a primeira informação solicitada no formulário será o número do CNPJ ou do CEI.

Produtores rurais se enquadram em qual categoria?

Geralmente, os produtores rurais têm dois cadastros (CNPJ e CEI). Nesse caso, seguirão as regras descritas na resposta acima.

A declaração só pode ser entregue pela internet ou há uma maneira de entregar esse documento fisicamente?

Apenas pela internet. Pessoas com CNPJ e CEI que possuem empregados, precisam baixar o Programa Gerador de Declaração da Rais disponível nas versões para Windows e Linux no site da Rais. Depois de preencher todos os dados solicitados, deverão gravar e, posteriormente, transmitir os dados ao Ministério do Trabalho, usando a rede de internet. Nas transmissões com até 10 (dez) empregados, é opcional o uso do certificado digital. A partir de onze empregados, a transmissão deverá ser feita usando o certificado digital, que também está disponível no site da Rais para download.

Caso a declaração seja uma Rais Negativa, o estabelecimento poderá preencher o documento diretamente no site da Rais, pelo formulário online Rais Negativa. A transmissão dos dados, nesse caso, também usa a rede de internet.

Como fazem as empresas que possuem muitos funcionários?

A empresa tem duas opções. Uma delas é preencher manualmente os dados de cada funcionário. A outra é baixar o Layout Arquivo RAIS-2017, que coloca a folha de pagamento do empregado já no formato da declaração da Rais. Com isso, basta importar os dados. Esse layout também está disponível no site da Rais.

E quem não fez a declaração da Rais 2016 ou preencheu alguma parte do documento equivocadamente naquele ano consegue corrigir o problema?

Sim. Na área reservada para baixar o programa de 2017, tem também o GDRAIS Genérico. Ele permite ao empregador fazer as declarações ou correções em declarações anteriores desde o ano de 1976.

As novas categorias criadas na Reforma Trabalhista serão captadas na Rais 2017?

Sim. Vale salientar que deverão ser declarados somente para novos vínculos com admissão posterior ao inicio da vigência da Lei nº 13.467, em 11 de novembro de 2017, quando ela entrou em vigor.

Fonte: Ministério do Trabalho – 29/01/2018