O adiantamento de férias é um direito previsto pelo art. 145 da CLT, o qual dispõe que a remuneração das férias e, se for o caso, o abono referido no artigo 143 da CLT, serão efetuados até 2 (dois) dias antes do início do respectivo período.

É considerado como sendo um adiantamento de férias justamente em razão de que o cálculo e o pagamento são feitos 2 dias antes do início de gozo das férias.

O intuito do adiantamento é justamente possibilitar que o empregado possa gozar suas férias com a remuneração antecipada a que teria direito no final do mês.

A quitação da remuneração das férias só se concretizará na folha de pagamento, ou seja, se houver um reajuste salarial durante o período de gozo, este empregado terá direito ao recálculo das verbas para pagamento da diferença na folha de pagamento.

O Recibo de Férias é composto da seguinte forma:

- Proventos/Remuneração: que representa o valor das férias normais/salário, a média de horas extras, adicional noturno, insalubridade ou periculosidade, etc., o adicional de 1/3 constitucional calculado sobre a soma das férias normais mais as médias pagas no momento da concessão, e o adiantamento do 13º Salário, caso o empregado tenha feito a solicitação; e

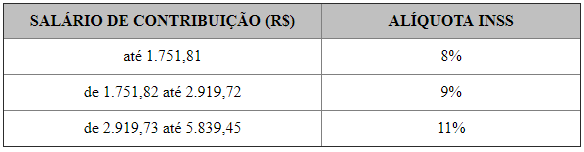

- Descontos/Deduções: que representa a soma dos descontos legais: contribuição previdenciária (INSS), imposto de renda, pensão alimentícia, e outros descontos que possam impactar no cálculo da folha de pagamento.

Descontos / Deduções Permitidas

A legislação trabalhista não estabelece exatamente o que pode ou não ser descontado no ato do adiantamento de férias (Recibo de Férias).

Entretanto, como já mencionado acima, o recibo de férias é tido apenas como um adiantamento, e este não pode ser concedido de forma integral (sem qualquer desconto) ou, dependendo do caso, descontando apenas o INSS e o IRF, sob pena de, ao final do mês, os descontos legais, convencionais e contratuais serem um fato gerador de uma folha de pagamento negativa.

De acordo com o art. 462 da CLT, poderão ser descontados dos salários os valores decorrentes de adiantamentos, INSS, Imposto de Renda, pensão alimentícia, empréstimos consignados, danos causados pelo empregado (desde que previstos contratualmente), dentre outros.

Quanto aos descontos previstos em lei, há que se mencionar o disposto no Decreto 4.840/2003, o qual traz as definições sobre consignações compulsórias e consignações voluntárias, conforme quadro abaixo:

Portanto, no ato do adiantamento de férias o empregado está sujeito aos descontos legais compulsórios (como INSS, imposto de renda, pensão alimentícia, etc.), bem como aos descontos legais voluntários (como assistência médica, odontológica, seguro de vida, previdência privada, etc.).

Diante dos descontos acima previstos e considerando que o adiantamento de férias, como o próprio nome diz, representa apenas um adiantamento do direito a que o empregado terá ao final do mês na folha de pagamento, é importante que no cálculo do adiantamento já seja previsto os descontos mais importantes como contribuição previdenciária (INSS), Imposto de Renda, pensão alimentícia, empréstimos, dentre outros que possam impactar o saldo líquido da folha de pagamento.

Havendo um saldo negativo na folha de pagamento por conta dos demais descontos, na prática a empresa estará emprestando um valor ao empregado que só será quitado ao final de 60 dias, já que o valor adiantado 2 dias antes de sair de férias não será quitado na folha de pagamento do mês de férias (tendo passado 30 dias) por falta de saldo, e só será quitado no final do mês seguinte ao do gozo das férias (tendo passado mais 30 dias).

Veja todos os detalhes sobre o tema, exemplos práticos, cálculo das férias na folha de pagamento do empregado que teve aumento salarial após ter recebido o adiantamento, no tópico abaixo no Guia Trabalhista Online.

Escrito por Sergio Ferreira Pantaleão, Advogado, Administrador, responsável técnico do Guia Trabalhista e autor de obras nas áreas Trabalhista e Previdenciária.