O Ministério da Cidadania lançou o site Devolução de Valores do Auxílio Emergencial COVID-19, destinado a restituir os valores do Benefício Emergencial (BEm) pagos indevidamente aos beneficiários que não se enquadravam nos critérios estabelecidos pelo governo federal.

Como pode se constatar, mesmo não tendo direito alguns usuários acabaram recebendo o BEm indevidamente.

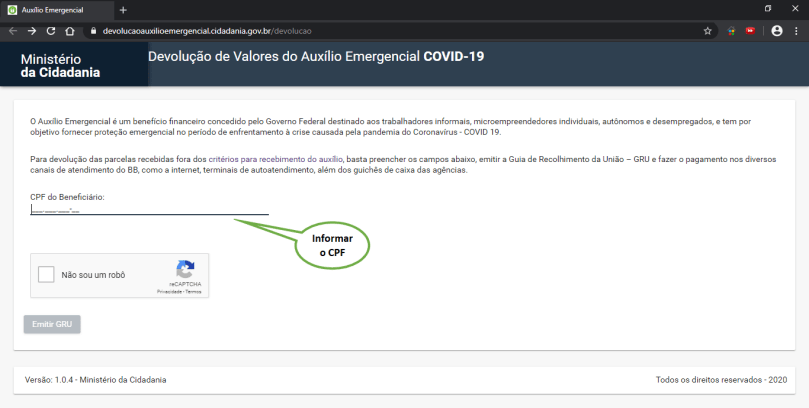

Quem recebeu R$ 600,00 ou R$ 1.200,00, mas não se enquadra nos critérios para ter direito ao auxílio emergencial do governo federal, pode se cadastrar pela internet para devolver o dinheiro através deste link, informando o CPF, o código de verificação e imprimir a Guia de Recolhimento da União (GRU) para pagamento, conforme tela abaixo:

Após emitir a guia com código de barras, o beneficiário se utilizar de aplicativos bancários ou terminais de autoatendimento para realizar o pagamento.

Segundo o Ministério da Defesa, mais de 73 mil militares ativos, inativos e pensionistas receberam indevidamente o auxílio emergencial. O TCU (Tribunal de Contas da União) determinou que eles devolvam o dinheiro.

Quem não Tem Direito

Por lei, quem tem carteira assinada, é agente público ou recebe aposentadoria, não tem direito ao auxílio criado para atender pessoas de baixa renda durante a pandemia do Coronavírus.

Existem ainda critérios de renda familiar que podem excluir a pessoa do programa de renda básica emergencial.

Além dos militares, há relatos de que mais trabalhadores receberam o dinheiro do governo federal mesmo sem se enquadrarem nos critérios legais. Isso pode ter acontecido por causa da desatualização de cadastros públicos usados para verificar as condições de elegibilidade.

Clique aqui e veja os critério para ter direito ao BEm.

Fonte: Ministério da Cidadania – 19.05.2020 – Adaptado pelo Guia Trabalhista.

Relações Trabalhistas na Pandemia da Covid-19

. Contém links para abertura de legislações. Dicas práticas de como utilizar as alterações nos contratos de trabalho. Edição atualizável por 12 meses! Ideal para administradores de RH, auditores, empresários, consultores, professores, fiscais, estudantes e outros profissionais que lidam com matéria trabalhista.")