A Lei 13.467/2017 criou, através do § 3º do art. 443 da CLT uma nova modalidade de contrato de trabalho, o intermitente, no qual a prestação de serviços, com subordinação, não é contínua, ocorrendo com alternância de períodos de prestação de serviços e de inatividade.

Conforme dispõe o § 12º do art. 452-A da CLT, o valor das férias proporcionais não será inferior àquele devido aos demais empregados do estabelecimento que exerçam a mesma função, uma vez que o salário nominal do empregado com contrato intermitente deve ser igual ao demais empregados na mesma função.

Embora a norma não se manifesta, entendemos que o mesmo deve ocorrer quanto ao pagamento do 13º salário proporcional mensal.

Entretanto, entendemos que o termo “não será inferior” disposto no § 12º do art. 452-A da CLT, traz o entendimento em relação à remuneração que foi realmente paga mensalmente, e não no valor hora contratual estipulado, ou seja, a base de cálculo para pagamento das férias e 13º salário proporcionais mensal deve ser a remuneração percebida pelo empregado no respectivo mês, e não o salário hora/dia contratado.

É a prestação de serviços no mês (independentemente da quantidade de horas) é que gera o direito ao empregado de receber o 1/12 avos de férias e 13º salário. Portanto, a base de cálculo de tais verbas deve ser a remuneração daquele mês (este sim com base no salário hora contratual), o que traz a isonomia salarial disposta no § 12º do art. 452-A da CLT.

Considerando que os adicionais devem compor a base de cálculo para pagamento de férias e 13º salário, havendo pagamento de horas extras, adicional noturno, adicional de insalubridade, dentre outros, estes devem ser somados à remuneração do mês para pagamento das férias proporcionais + 1/3 constitucional, bem como para o 13º salário proporcional.

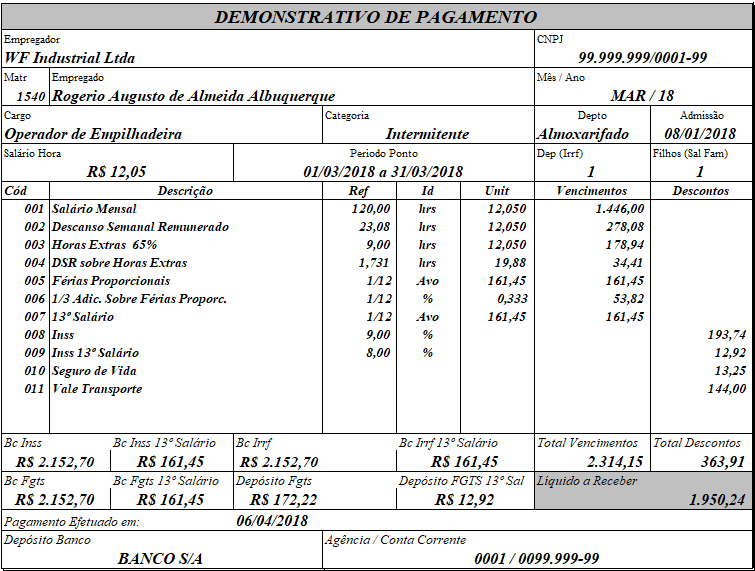

Acesse o tópico Contrato de Trabalho Intermitente no Guia Trabalhista e veja o exemplo prático do cálculo (verba por verba) da folha de pagamento demonstrada abaixo: